Was jetzt für Investor*innen und Unternehmer*innen wichtig ist

Die Bilanz des ersten Halbjahres zeigt sich ernüchternd. Aktien haben stark verloren und auch am Anleihemarkt war die Performance über alle Segmente hinweg negativ. Schuld daran waren die starken Zinsanstiege. Lediglich Energierohstoffe konnten das erste Halbjahr als einzige Anlageklasse positiv abschließen. Wie geht es nun weiter? Mehr dazu lesen Sie im aktuellen Anlagekompass Vol. 05.

Anleihen: EZB greift in die Trickkiste

Angesichts der hohen Inflationsraten, die auch im Juni keine Entspannung in der Eurozone und den USA zeigten, stehen die Notenbanken Fed und EZB weiter unter Druck. Während der Zinsanhebungspfad in den USA bereits weiter fortgeschritten ist, startete die EZB mit einem ersten Zinsschritt erst im Juli. Die hohe Verschuldung der Peripheriestaaten stellt die EZB aber vor eine zusätzliche Herausforderung, der mit einem neuen Instrument begegnet werden soll.

Hohe Inflationsraten zwingen Notenbanken weiterhin zum Handeln

Nachdem die Inflationszahlen auch im Juni keine Entspannung gezeigt haben, bleibt der Preisdruck ebenso wie der Druck auf die Notenbanken unverändert. Die US-Notenbank Fed wird ihren Zinsanhebungspfad im 2. Halbjahr damit fortsetzen und dürfte bis Jahresende einen Leitzins von über 3 % erreichen. Die EZB startete ihren Zinsanhebungszyklus erst im Juli, dafür aber mit einem Zinsschritt von 50 Basispunkten, mehr als vorab angekündigt wurde. Dies ist die erste Zinsanhebung seit 2011 und beendet die Ära der Negativzinsen in der Eurozone.

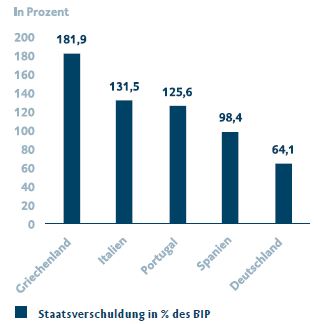

Der Leitzins (Hauptrefinanzierungszins) steht aktuell bei 0,5 % und der Einlagezins, zu dem Geschäftsbanken bei der EZB Geld anlegen, bei 0 %. An den Finanzmärkten war dieser Schritt aufgrund des hohen Inflationsdrucks vorab großteils eingepreist, weshalb sich die Reaktionen an den Finanzmärkten in Grenzen hielten. Das ist ein positives Signal, da bis Jahresende weitere Zinsanhebungen von insgesamt 100 Basispunkten erwartet werden. Dies würde in einem Leitzinssatz von knapp unter 1 % resultieren. Für die hoch verschuldeten Peripheriestaaten der Eurozone (siehe Grafik) stellt das ein Risiko dar, da ein höherer Zins die Bedienung ihrer Schulden teurer macht.

Deutlich höhere Verschuldung bei Peripheriestaaten

Quelle: Bloomberg; Stand 12.07.2022.

Um ihren Handlungsspielraum zu erhöhen, das heißt die Zinsen etwas stärker anheben zu können, ohne die hoch verschuldeten Mitgliedstaaten zu sehr zu belasten, hat die EZB bereits in einer außerplanmäßigen Sitzung im Juni die Möglichkeit sogenannter ,,Stabilitätskäufe“ angekündigt, was im Juli bestätigt wurde. Das sogenannte „Antifragmentierungsinstrument“ soll verhindern, dass Renditeaufschläge von Ländern wie beispielsweise Italien, gemessen an ihren Fundamentaldaten, zu hoch werden. Das Zinsniveau wäre dann in diesen Ländern nämlich zu hoch, und die Geldpolitik der EZB würde nicht mehr in allen Mitgliedsländern gleich wirken.

Wie das neue Instrument funktionieren soll

EZB-Präsidentin Lagarde sagte, wenn die Risikoaufschläge über ein fundamental gerechtfertigtes Niveau steigen, sollte es eine „asymmetrische Reaktion geben […], unabhängig vom Kreditrisiko einzelner Schuldner“. Das heißt, die EZB würde Staatsanleihen der Euro-Peripherie ankaufen, um einen zu starken Zinsanstieg in ökonomisch schwächeren Volkswirtschaften zu verhindern. Das Problem dürfte allerdings die Berechnung dieser angemessenen Renditeaufschläge werden. Wann sind diese zu hoch und wann ist damit ein Eingreifen der EZB gerechtfertigt?

Die Berechnung ist deshalb schwierig, weil es bei Staatsanleihen, anders als bei Unternehmensanleihen, keine eindeutigen Kriterien für Überschuldung gibt. Ein Staat hat keine Bilanz, die den Schulden Vermögenswerte gegenüberstellt. Stattdessen kommt es darauf an, inwieweit ein Staat in der Lage zu sein scheint, die aufgenommenen Schulden zu bedienen. Aber die Schuldentragfähigkeit hängt von den Zinsen und der Wirtschaftslage ab, also von Einflüssen, die sich jederzeit verändern können. Außerdem fordern Anleger*innen für risikoreichere (Staats-)Anleihen höhere Renditeaufschläge, wenn sich beispielsweise, wie aktuell im Euroraum, nach einer langen Phase negativer Leitzinsen Zinserhöhungen ankündigen. Durch Zinserhöhungen kann aber eine Rezession ausgelöst werden, was den Fokus der Anleger*innen dann wieder verschiebt. Eine Rezession lässt die Steuereinnahmen sinken und erschwert dem Staat die Bedienung der Schulden, weshalb wiederum höhere Aufschläge verlangt werden. In den vergangenen Monaten sind diese Aufschläge aufgrund gestiegener Zinserwartungen und damit Rezessionsrisiken bereits deutlich angestiegen (siehe Grafik).

Rezessionssorgen lassen Risikoaufschläge ansteigen

Quelle: Bloomberg; Stand 12.07.2022.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen.

Das neue Instrument birgt auch Risiken

Zudem stellt sich die Frage, ob dieses Werkzeug der EZB im aktuell inflationären Umfeld das richtige ist. Anleihekäufe und eine Ausweitung der Geldmenge wirken sich nämlich in der Regel inflationär aus, was derzeit alles andere als gewünscht ist. Für Investor*innen gilt zu beachten, dass Anleihekaufprogramme das lange Ende der Zinskurve beeinflussen, Leitzinsanhebungen das kurze. Durch die Maßnahmen der großen Notenbanken Fed und EZB werden sich die Zinskurven nach BTV Einschätzung deshalb weiter leicht abflachen, da kurzfristige Zinsen stärker steigen werden als langfristige.

Damit dies auch für die Zinsen in der Euro-Peripherie gilt, muss das „Antifragmentierungstool“ erfolgreich sein, denn nur dadurch können die langfristigen Zinsen tief gehalten werden. Die über alle Anleihesegmente hinweg gestiegenen Renditen haben in den vergangenen Monaten zwar zu deutlichen Kursverlusten geführt, bieten dafür aber Potenzial in Form von höheren Renditen in den kommenden Monaten. Unter den riskanteren Anleihesegmenten dürften die Risikoaufschläge von Unternehmens-, Hochzins- sowie Schwellenländeranleihen aufgrund von Unsicherheitsfaktoren wie der hohen Inflation, einer sich abschwächenden Konjunkturdynamik sowie dem Krieg in der Ukraine weiterhin leicht ansteigen. Für Investor*innen und Unternehmer*innen gilt es demnach weiterhin, das Zinsrisiko im Blick zu behalten.

Aktien: Globaler Aktienmarkt im Spannungsfeld

Nach einem miserablen ersten Halbjahr folgt nun ein volatiler Sommer. Die weitere Entwicklung an den globalen Aktienmärkten scheint unklar und die Meinungen der Investor*innen gehen auseinander. Ob es nun Zeit ist, nachzulegen oder zu verkaufen, lesen Sie nachfolgend.

Kurssprünge durch sensible Nachrichtenlage

Das erste Halbjahr 2022 verlief an den globalen Aktienmärkten so schlecht, wie dies zuletzt 1932, während der Großen Depression, der Fall war. Die Marktstimmung ist angespannt, aktuell wiegt jede Nachricht schwer und führt im liquiditätsarmen Sommer einmal mehr zu starken Ausschlägen. Aktien befinden sich derzeit im Spannungsfeld zwischen Rezessions- und Inflationssorgen, was die Zinserwartungen in Bewegung hält. Während Rezessionssorgen zwar den Wachstumsausblick trüben, lassen diese aber auch die Zinserwartungen sinken, was an den Märkten für kurze Entspannungsphasen sorgt. Inflationssorgen hingegen trüben den Wachstumsausblick und lassen zusätzlich die Zinserwartungen ansteigen, was unter den Marktteilnehmer*innen zuletzt eher zu Nervosität geführt hat.

Betrachtet man die jüngste Korrekturbewegung im Detail, so fällt auf, dass der Rücksetzer in der Breite stattgefunden hat. So befinden sich aktuell nur noch unter 5 % der im Stoxx 600 sowie im S&P 500 gelisteten Unternehmen über der 200-Tage-Linie (siehe Grafik). Betrachtet man das Investorenvertrauen, zeigt sich, dass dieses in den vergangenen Monaten ebenfalls zurückgegangen ist. Es sind die zahlreichen Unsicherheiten, die belasten. Nach einem starken Abverkauf und schwachen Stimmungsindikatoren folgt eine Erholungsrallye, wird oft behauptet. Die Vergangenheit beweist, dass der S&P 500 nach den fünf schlechtesten ersten Halbjahren seit 1932 im weiteren Jahresverlauf immer eine Erholungsrallye gestartet hat. Aber auch wenn die schlechte Stimmungslage und der heftige Rücksetzer als Kontraindikatoren beurteilt werden können, gilt es für den langfristigen Ausblick, die Fundamentaldaten im Auge zu behalten.

Abverkauf auf breiter Front: kaum noch Aktien über der 200-Tage-Linie

Quelle: Bloomberg; Stand 12.07.2022

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Entwicklung geschlossen werden, weil zukünftige Entwicklungen des Kapitalmarkts nicht im Voraus zu bestimmen sind.

Aktien aktuell: Aufstocken oder verkaufen?

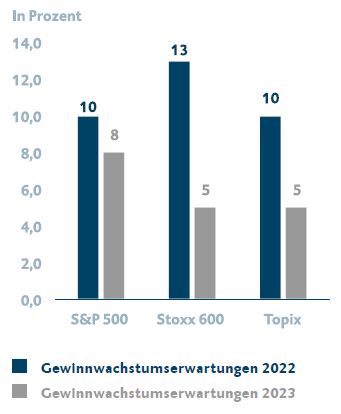

Um eine Entscheidung treffen zu können, gilt es im aktuell schwierigen Marktumfeld, die Faktoren wohlüberlegt abzuwägen. Für die Anlageklasse Aktien sprechen weiterhin kaufkräftige Konsument*innen, die durch hohe Ersparnisse und eine niedrige Arbeitslosenquote die hohe Inflation besser absorbieren können. Hohe Rücklagen der privaten Haushalte bedeuten zusätzlich auch ein weiterhin hohes Investmentvermögen. Auf der Unternehmensseite sorgen hohe Margen, ein niedriger Verschuldungsgrad sowie solide Business-Modelle für den Investment Case. Trotz der aktuellen Konjunktursorgen befinden sich die Unternehmensgewinnerwartungen für 2022 nach wie vor im Expansionsbereich. Wie in der Grafik ersichtlich, wird in den drei großen Wirtschaftsräumen USA (S&P 500), Europa (Stoxx 600) und Japan (Topix) nach wie vor mit einem Gewinnwachstum von über 10 % gerechnet. Erst für das nächste Jahr fallen die Schätzungen um einiges tiefer, aber auch nicht negativ aus. Ausschlaggebend für den weiteren Ausblick werden sicher auch die Ergebnisse für das 2. Quartal sein, die Berichtssaison ist Mitte Juli angelaufen.

Analysten erwarten weitere Gewinnzuwächse

Quelle: Bloomberg; Stand 12.07.2022.

Bei Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Entwicklung geschlossen werden, weil zukünftige Entwicklungen des Kapitalmarkts nicht im Voraus zu bestimmen sind.

Dennoch sind die Risiken nicht zu unterschätzen: Die Wachstumsabkühlung wird in den nächsten Monaten voranschreiten und es bleibt abzuwarten, wie stark die Notenbanken die Zinsen anheben müssen, um die Inflation in den Griff zu bekommen. Die Energieknappheit ist ein weiterer Unsicherheitsfaktor, der das Preisniveau und damit auch die Inflation stark beeinflusst. Vieles an negativen Erwartungen und Risiken ist am Markt zwar schon eingepreist, sollte es allerdings zu einer Rezession kommen, ist ein weiterer Rücksetzer am Aktienmarkt zwischen 10 % und 15 % durchaus möglich.

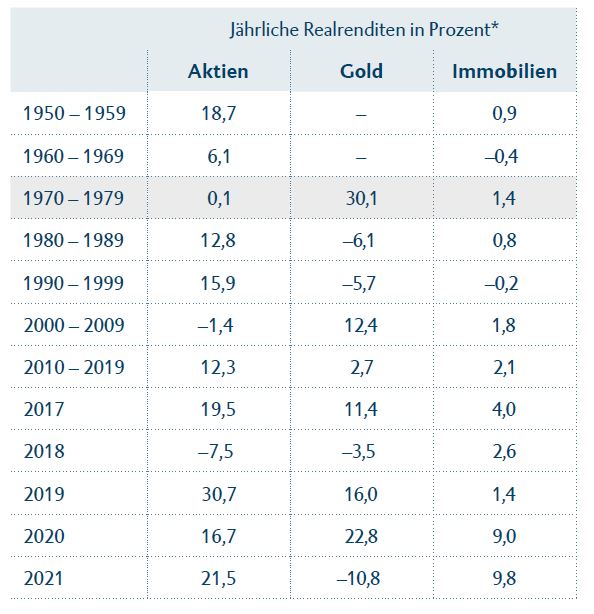

Im BTV Basisszenario sehen wir in 2022 keine globale Rezession, die Risiken haben zuletzt allerdings zugenommen. Trotz Inflations- und Wachstumsrisiken sollten Anleger*innen nicht vergessen, dass Aktien im inflationären Umfeld auch als gewisse Inflationsabsicherung gesehen werden können. Die Vergangenheit beweist, dass auch in einem hochinflationären Umfeld wie zwischen 1970 und 1979 durch ein Aktieninvestment zumindest der Werterhalt des Vermögens erzielt werden konnte (siehe Grafik). In der BTV empfehlen wir daher, Aktien nicht den Rücken zuzukehren, aber die Aktienquote im aktuellen Umfeld auch nicht voll auszunutzen. Wir sehen eine strategische Quote als angemessen, die wir im BTV Asset Management auch analog umsetzen. Innerhalb des Aktiensegments macht es weiterhin Sinn, nach Sektoren und Regionen zu diversifizieren.

Auch Aktien gelten als Inflationsschutz

Quelle: Bloomberg; Stand 12.07.2022.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen.

* Wertentwicklungen werden durch den S&P 500 Total Return Index (Aktien – der angegebene Zeitraum bezieht sich jeweils auf den 1.1. bis 31.12. eines jeden Jahres.), den Kassapreis Gold und den U.S. National Home Price Index sowie ab 1987 durch den S&P/ Case-Shiller U.S. National Home Price Index (Immobilien) dargestellt.

Währungen: US-Dollar als Fluchtwährung Nummer eins

Der US-Dollar macht seinem Ruf als sicherer Hafen zurzeit alle Ehre, denn die Weltwährung wird im aktuell unsicheren Umfeld umso mehr nachgefragt und hat gegenüber allen G10-Währungen seit Jahresanfang stark zugelegt. Dies sollte noch einige Zeit anhalten.

US-Dollar steigt, getrieben von Unsicherheiten

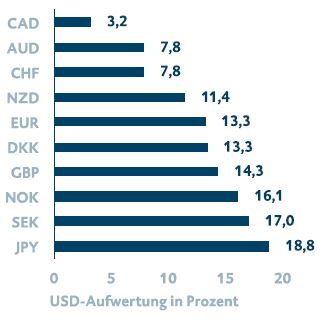

Wie in der Grafik ersichtlich, hat der US-Dollar seit Jahresanfang gegenüber allen G10-Währungen spürbar zugelegt. Zu dieser Entwicklung haben verschiedene Faktoren beigetragen. Gegen Jahresanfang war es vor allem die Ankündigung einer restriktiveren Geldpolitik durch die US-Notenbank Fed, die dem Dollar zur Stärke verhalf. Wie in vorangehenden Konjunkturzyklen war die Fed eine der ersten Notenbanken, die sich aufgrund der hohen Inflation aktiv zu geldpolitischen Gegenmaßnahmen bekannte. Der erwartete Zinsvorsprung der USA machte den US-Dollar für Anleger*innen damit attraktiver. Im Jahresverlauf kamen noch weitere Dollar-stützende Faktoren hinzu.

Der Krieg in der Ukraine, der harte Lockdown in China sowie die Energieunsicherheit in Europa ließen die Konjunktursorgen steigen und führten verstärkt zu einer Flucht in den sicheren Hafen US-Dollar. Da Europa, bedingt durch die Abhängigkeit von Russland, unter dem knappen Energieangebot stärker als andere Regionen leidet, hat der US-Dollar gegenüber dem Euro seit Jahresanfang über 10 % aufgewertet. Der EUR/USD-Wechselkurs fiel kurzfristig sogar unter die Parität und der Euro ist so schwach wie seit 20 Jahren nicht mehr. In der BTV gehen wir davon aus, dass sich der US-Dollar in nächster Zeit weiterhin von seiner starken Seite zeigen wird, zumindest solange die hohe Konjunkturunsicherheit anhält und das Energiethema Europa stark belastet. Laut der Kaufkraftparität, also den jeweiligen Preisniveaus der beiden Währungsräume, ist der Euro gegenüber dem US-Dollar aber sehr stark unterbewertet. Die Vergangenheit hat gezeigt, dass Unterbewertungen nur über einen gewissen Zeitraum anhalten, langfristig jedoch nicht bestehen bleiben. Auf Sicht von 12 Monaten sollten die starke Unterbewertung des Euro sowie steigende Leitzinsen in der Eurozone ein Gegengewicht schaffen und den Euro wieder etwas aufwerten lassen.

US-Dollar-Stärke seit Jahresanfang

Quelle: Bloomberg; Stand 12.07.2022

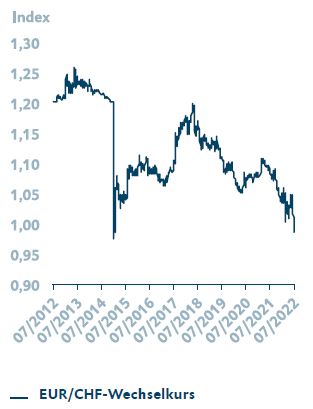

SNB überrascht und treibt CHF-Stärke

Auch der Schweizer Franken hat in seiner klassischen Rolle als sicherer Hafen von den Konjunktursorgen profitiert und gegenüber dem Euro aufgewertet (siehe Grafik). Die starke Bewegung des EUR/CHF-Wechselkurses unter Parität wurde allerdings erst durch die überraschende geldpolitische Wende der SNB initiiert. Am 16. Juni hat sich die SNB als drittletzte G10-Zentralbank (vor der EZB und der Bank of Japan) dem Lager der Zentralbanken angeschlossen, die auf den globalen Inflationsschock mit Zinserhöhungen reagieren. Der Leitzins wurde unerwartet um 50 Basispunkte auf −0,25 % angehoben, wodurch sich die SNB von der Zinspolitik der EZB entkoppelt hat, die erst im Juli einen Zinsschritt von 25 Basispunkten plant.

Die Schweizer Währungshüter haben allerdings betont, am Devisenmarkt zu intervenieren, wenn der Franken übermäßig auf- oder abwertet, ohne Details dazu bekannt zu geben. Der stärkere Schweizer Franken reduziert zwar den Inflationsdruck, führt aber auch dazu, dass Exporte abnehmen, da Schweizer Waren im Ausland teurer werden. Nun gilt es für die SNB, mit Bedacht abzuwägen, welcher Wechselkurs noch als Inflationsbremse gewünscht ist und ab wann der Franken zu teuer wird und damit auch das Wirtschaftswachstum hemmt. Denn wenn der Wechselkurs unter Parität von der SNB ohne Interventionseingriffe akzeptiert wird, könnte die Aufwertungsgeschwindigkeit durch eine hohe Aktivität von Devisenhändlern weiter zunehmen. Eingriffe am Devisenmarkt durch die Notenbank sind damit weiterhin sehr wahrscheinlich, um den Wechselkurs in einer gewünschten Bandbreite zu halten. Deshalb erwarten wir in der BTV in den nächsten Monaten eine erhöhte Volatilität des Währungspaares. Ähnlich wie beim EUR/USD-Wechselkurs sehen wir kurzfristig eine anhaltende Stärke des Schweizer Frankens, erwarten auf 12-Monats-Sicht aufgrund einer restriktiveren EZB-Geldpolitik jedoch wieder einen leicht stärkeren Euro.

SNB-Geldpolitik lässt Schweizer Franken aufwerten

Quelle: Bloomberg; Stand 12.07.2022

Kapitalmärkte im Rückblick

Lesen Sie auch unsere vorigen Ausgaben des BTV Anlagekompass.

Anlagekompass Spezial Vol. 08 2021: Der Welthandel im Umbruch

In dieser Spezialausgabe des Anlagekompass dreht sich alles um den Welthandel sowie um die maßgeblichen Trends, die zu einem Umbruch im Welthandel führen. Besonders im Fokus stehen dabei die Fragen, welche Auswirkungen die Handelskonflikte auf den Welthandel haben und welchen Einfluss das Thema Nachhaltigkeit hat.

Anlagekompass Spezial Vol. 02 2022: Inflation

In dieser Spezialausgabe des BTV ANLAGEKOMPASS beschäftigen wir uns mit der Inflation: Wir zeigen ihre historische Entwicklung während vergangener Kriege und Pandemien und ziehen Parallelen zur Gegenwart. Außerdem beleuchten wir den Begriff „Greenflation“ und analysieren, ob die Energiewende in den kommenden Jahren inflationstreibend wirken wird. Lesen Sie außerdem, wie Anleger*innen und Unternehmer*innen mit höheren Inflations- und Zinsniveaus umgehen können und welche Instrumente wir zur Absicherung empfehlen.

Anlagekompass Vol. 01 2022

In dieser Ausgabe des BTV ANLAGEKOMPASS wagen wir uns an Prognosen zu Konjunktur, Aktien, Anleihen und Rohstoffen. Lesen Sie außerdem, was die großen Notenbanken Fed und EZB für 2022 in petto haben, sowie unsere Einschätzung zur Versorgung am Ölmarkt. Zusätzlich haben wir die BTV Marktmeinung und die aktuelle Positionierung im BTV Asset Management für Sie aufbereitet.

Anlagekompass Vol.03 2022

Im BTV ANLAGEKOMPASS blicken wir trotz zunehmender Rezessionsrisiken weiterhin optimistisch in die Zukunft und erwarten für 2022 nach wie vor ein positives Wirtschaftswachstum in den USA und der Eurozone. Lesen Sie, welches Risiko die Notenbankpolitik für den Aktienmarkt darstellt, warum die Volatilität hoch bleiben wird, wir aber dennoch unseren positiven Aktienausblick beibehalten.

Anlagekompass Vol.04 2022

Das erste Halbjahr des Jahres ist bald vorüber und die Herausforderungen scheinen nicht weniger zu werden. Hohe Inflationsraten sowie der gestiegene Handlungsdruck auf die EZB sind nur zwei Themen, die die Märkte beschäftigen. Steigende Zinsen drücken auf das Wirtschaftswachstum, weshalb etablierte Institutionen ihre Wirtschaftsprognosen im Jahresverlauf konstant nach unten korrigiert haben.

Lesen Sie in dieser Ausgabe des BTV ANLAGEKOMPASS, wie sich Investor*innen unter den aktuellen Gegebenheiten am besten positionieren und wie sich Unternehmer*innen im gegenwärtigen Zinsumfeld am besten verhalten.