Good to know: Wie wählen die USA?

Das Wahlsystem in den USA ist nicht ganz einfach zu durchschauen. Relatives Mehrheitswahlrecht, Repräsentantenhaus, Electoral College: Wer wählt wen? Wir versuchen, Licht ins Dunkel des Wahlwirrwarrs zu bringen.

<p>Am 5. November 2024 finden in den USA die Präsidentschaftswahlen statt. Die Vorwahlen, bei denen über den demokratischen und republikanischen Kandidaten entschieden wird und bei denen das Volk direkt mitentscheiden kann, sind inzwischen beendet.</p> <p>In allen Bundesstaaten wurden in Summe 3.979 Delegierte gewählt, die am Bundesparteitag, der bei den Republikanern im Juli, bei den Demokraten im August stattfindet, ihren jeweiligen Präsidentschaftskandidaten nominieren. Stehen die beiden Kandidaten fest, geht es in das Rennen um das Präsidentenamt.</p> <p>Trump und Biden gelten in ihrer jeweiligen Partei bereits jetzt als definitive Kandidaten. Anfang Juni lag Biden mit 3.872 Delegierten deutlich vor seinen Herausforderern, Trump mit seinen 2.231 ebenfalls.</p> <h4>Wer macht das Rennen ums weiße Haus?</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-51737 size-full" src="/app/uploads/2024/06/Trump_Biden.jpg" alt="Trump_Biden" width="945" height="531" srcset="/app/uploads/2024/06/Trump_Biden.jpg 945w, /app/uploads/2024/06/Trump_Biden-800x450.jpg 800w, /app/uploads/2024/06/Trump_Biden-544x306.jpg 544w, /app/uploads/2024/06/Trump_Biden-350x196.jpg 350w, /app/uploads/2024/06/Trump_Biden-375x211.jpg 375w, /app/uploads/2024/06/Trump_Biden-768x432.jpg 768w" sizes="auto, (max-width: 945px) 100vw, 945px" /></p>

Am 5. November 2024 finden in den USA die Präsidentschaftswahlen statt. Die Vorwahlen, bei denen über den demokratischen und republikanischen Kandidaten entschieden wird und bei denen das Volk direkt mitentscheiden kann, sind inzwischen beendet.

In allen Bundesstaaten wurden in Summe 3.979 Delegierte gewählt, die am Bundesparteitag, der bei den Republikanern im Juli, bei den Demokraten im August stattfindet, ihren jeweiligen Präsidentschaftskandidaten nominieren. Stehen die beiden Kandidaten fest, geht es in das Rennen um das Präsidentenamt.

Trump und Biden gelten in ihrer jeweiligen Partei bereits jetzt als definitive Kandidaten. Anfang Juni lag Biden mit 3.872 Delegierten deutlich vor seinen Herausforderern, Trump mit seinen 2.231 ebenfalls.

Wer macht das Rennen ums weiße Haus?

<p>Wer es von den beiden Präsidentschaftskandidaten erneut ins Weiße Haus schafft, entscheiden die 538 Wahlmänner im Electoral College. Jeder der 50 Bundesstaaten sowie der Bundesdistrikt (Washington, D.C.) entsendet Wahlmänner (Kongressabgeordnete), deren Anzahl jener seiner Mitglieder im Kongress, jedoch mindestens drei Stimmen entspricht.</p> <p>Der Kongress besteht aus Repräsentantenhaus (435 Sitze) und Senat (100 Sitze), die wiederum direkt vom Volk gewählt werden. Jeder Einzelstaat erhält so viele Abgeordnete im Repräsentantenhaus, wie ihm gemäß seiner Einwohnerzahl zustehen (mindestens jedoch einen). Ein Abgeordneter vertritt aktuell im Durchschnitt ca. 740.000 Bürger*innen.</p> <p>Bei dieser Wahl gilt das sogenannte relative Mehrheitswahlrecht („plurality vote“ oder auch „first past the post“ genannt), bei dem das gesamte Wahlgebiet in so viele Wahlkreise unterteilt wird, wie Abgeordnete zu wählen sind. Jeder Wähler vergibt eine Stimme und der stimmenstärkste Kandidat zieht ins Repräsentantenhaus ein.</p> <p>Die Stimmen für den unterlegenen Kandidaten gehen verloren. Dadurch macht nicht zwangsläufig der Kandidat mit den meisten Stimmen das Rennen um das Präsidentenamt. Das Electoral College gibt seine Stimme dem Kandidaten mit den meisten Stimmen im jeweiligen Einzelstaat.</p> <p>Damit kann ein Kandidat zwar mehr Stimmen des Volkes bekommen, aber dennoch keine Mehrheit im College erlangen. Dies war z. B. 2016 der Fall, als Hillary Clinton 48,2 % der Gesamtstimmen erhielt, Donald Trump jedoch nur 46,1 %. Clinton hatte einen Vorsprung von fast 2,9 Millionen Stimmen und verlor dennoch die Wahl.</p>

Wer es von den beiden Präsidentschaftskandidaten erneut ins Weiße Haus schafft, entscheiden die 538 Wahlmänner im Electoral College. Jeder der 50 Bundesstaaten sowie der Bundesdistrikt (Washington, D.C.) entsendet Wahlmänner (Kongressabgeordnete), deren Anzahl jener seiner Mitglieder im Kongress, jedoch mindestens drei Stimmen entspricht.

Der Kongress besteht aus Repräsentantenhaus (435 Sitze) und Senat (100 Sitze), die wiederum direkt vom Volk gewählt werden. Jeder Einzelstaat erhält so viele Abgeordnete im Repräsentantenhaus, wie ihm gemäß seiner Einwohnerzahl zustehen (mindestens jedoch einen). Ein Abgeordneter vertritt aktuell im Durchschnitt ca. 740.000 Bürger*innen.

Bei dieser Wahl gilt das sogenannte relative Mehrheitswahlrecht („plurality vote“ oder auch „first past the post“ genannt), bei dem das gesamte Wahlgebiet in so viele Wahlkreise unterteilt wird, wie Abgeordnete zu wählen sind. Jeder Wähler vergibt eine Stimme und der stimmenstärkste Kandidat zieht ins Repräsentantenhaus ein.

Die Stimmen für den unterlegenen Kandidaten gehen verloren. Dadurch macht nicht zwangsläufig der Kandidat mit den meisten Stimmen das Rennen um das Präsidentenamt. Das Electoral College gibt seine Stimme dem Kandidaten mit den meisten Stimmen im jeweiligen Einzelstaat.

Damit kann ein Kandidat zwar mehr Stimmen des Volkes bekommen, aber dennoch keine Mehrheit im College erlangen. Dies war z. B. 2016 der Fall, als Hillary Clinton 48,2 % der Gesamtstimmen erhielt, Donald Trump jedoch nur 46,1 %. Clinton hatte einen Vorsprung von fast 2,9 Millionen Stimmen und verlor dennoch die Wahl.

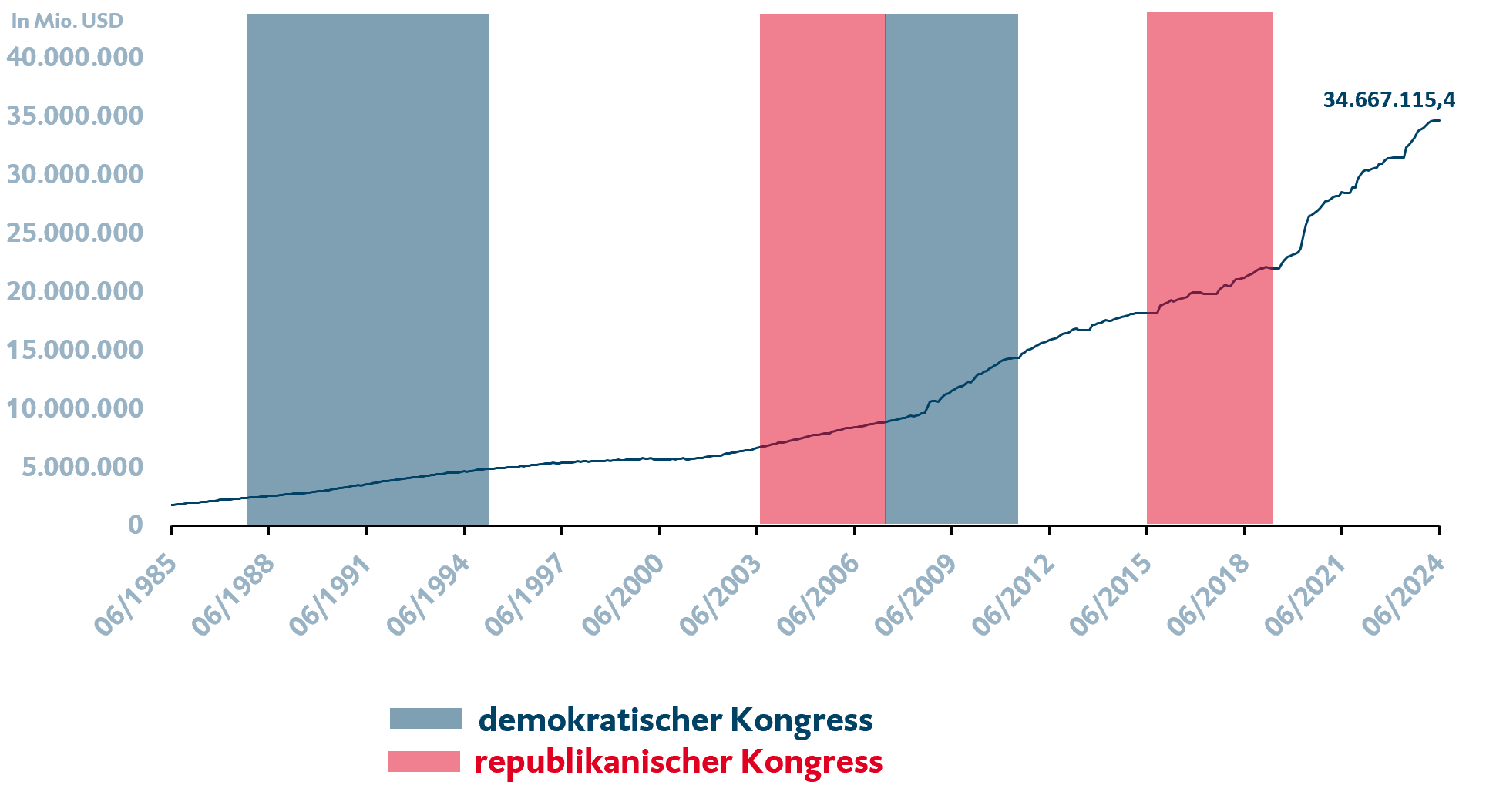

<p>Sollten die Demokraten im Herbst erneut den Präsidenten stellen, ist mit deutlich höheren Sozialausgaben sowie höheren Reichen- und Unternehmenssteuern zu rechnen. Während sich Republikaner und Demokraten beim Thema Protektionismus weitgehend einig sind, unterscheiden sie sich darin, wie viel Vertrauen sie in staatliche Lösungen setzen.</p> <p>Die Demokraten sind überwiegend der Meinung, dass dem Staat eine stärkere Rolle in der Wirtschaft zukommen sollte. Hinsichtlich der steigenden US-Staatsschulden haben wir uns gefragt, unter welcher Regierungspartei in der Vergangenheit mehr Schulden angehäuft wurden.</p> <p>Wirft man einen Blick auf die Entwicklung der US-Staatsschulden bzw. auf die Summe aller ausstehenden US-Staatsanleihen (siehe Grafik), zeigt sich, dass die Parteizugehörigkeit des Präsidenten nicht so ausschlaggebend zu sein scheint wie die Kontrolle über Senat und Repräsentantenhaus, die zusammengenommen als Kongress bezeichnet werden.</p> <p>In diesem Fall gelingt es der regierenden Partei einfacher, Ausgabenpakete durchzuwinken. In Zeiten eines geteilten Kongresses, als der Senat von einer Partei dominiert wurde, das Repräsentantenhaus aber von der anderen, stieg die Verschuldung z. T. deutlich langsamer an als in Zeiten, in denen der Kongress geeint war und von einer Partei – die gleichzeitig den Präsidenten stellte – kontrolliert wurde.</p> <p>Diese Erkenntnis darf aber nicht überinterpretiert werden, da oft wirtschaftliche Umstände einen viel höheren Einfluss auf die Verschuldung haben. Konjunkturprogramme nach dem 2. Weltkrieg, während der Finanzkrise 2008 oder 2020 nach Ausbruch des Coronavirus sind nur drei Beispiele, in denen die Aufnahme neuer Schulden zur Stützung der Wirtschaft unbedingt notwendig war – unabhängig von der Parteizugehörigkeit des Präsidenten bzw. der Kontrolle des Kongresses.</p> <h4>Höhere Neuverschuldung in Zeiten eines geeinten Kongresses</h4> <p><img loading="lazy" decoding="async" class="wp-image-51456 size-full" src="/app/uploads/2024/06/US_Neuverschuldung-1.png" alt="" width="1928" height="1054" srcset="/app/uploads/2024/06/US_Neuverschuldung-1.png 1928w, /app/uploads/2024/06/US_Neuverschuldung-1-1536x840.png 1536w, /app/uploads/2024/06/US_Neuverschuldung-1-375x205.png 375w, /app/uploads/2024/06/US_Neuverschuldung-1-768x420.png 768w, /app/uploads/2024/06/US_Neuverschuldung-1-1024x560.png 1024w, /app/uploads/2024/06/US_Neuverschuldung-1-1280x700.png 1280w, /app/uploads/2024/06/US_Neuverschuldung-1-1920x1050.png 1920w" sizes="auto, (max-width: 1928px) 100vw, 1928px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV; Stand: 12.06.2024</span></p>

Sollten die Demokraten im Herbst erneut den Präsidenten stellen, ist mit deutlich höheren Sozialausgaben sowie höheren Reichen- und Unternehmenssteuern zu rechnen. Während sich Republikaner und Demokraten beim Thema Protektionismus weitgehend einig sind, unterscheiden sie sich darin, wie viel Vertrauen sie in staatliche Lösungen setzen.

Die Demokraten sind überwiegend der Meinung, dass dem Staat eine stärkere Rolle in der Wirtschaft zukommen sollte. Hinsichtlich der steigenden US-Staatsschulden haben wir uns gefragt, unter welcher Regierungspartei in der Vergangenheit mehr Schulden angehäuft wurden.

Wirft man einen Blick auf die Entwicklung der US-Staatsschulden bzw. auf die Summe aller ausstehenden US-Staatsanleihen (siehe Grafik), zeigt sich, dass die Parteizugehörigkeit des Präsidenten nicht so ausschlaggebend zu sein scheint wie die Kontrolle über Senat und Repräsentantenhaus, die zusammengenommen als Kongress bezeichnet werden.

In diesem Fall gelingt es der regierenden Partei einfacher, Ausgabenpakete durchzuwinken. In Zeiten eines geteilten Kongresses, als der Senat von einer Partei dominiert wurde, das Repräsentantenhaus aber von der anderen, stieg die Verschuldung z. T. deutlich langsamer an als in Zeiten, in denen der Kongress geeint war und von einer Partei – die gleichzeitig den Präsidenten stellte – kontrolliert wurde.

Diese Erkenntnis darf aber nicht überinterpretiert werden, da oft wirtschaftliche Umstände einen viel höheren Einfluss auf die Verschuldung haben. Konjunkturprogramme nach dem 2. Weltkrieg, während der Finanzkrise 2008 oder 2020 nach Ausbruch des Coronavirus sind nur drei Beispiele, in denen die Aufnahme neuer Schulden zur Stützung der Wirtschaft unbedingt notwendig war – unabhängig von der Parteizugehörigkeit des Präsidenten bzw. der Kontrolle des Kongresses.

Höhere Neuverschuldung in Zeiten eines geeinten Kongresses

Quellen: Bloomberg, BTV; Stand: 12.06.2024

Fünf Gründe für Aktien

Die Zeiten für Aktieninvestor*innen scheinen einfach zu sein, zumindest wenn man schon investiert ist. Denn die globalen Aktienmärkte erreichen ein Allzeithoch nach dem nächsten. Umso schwieriger ist es für all jene, die noch nicht investiert sind, den geeigneten Einstiegszeitpunkt zu finden.

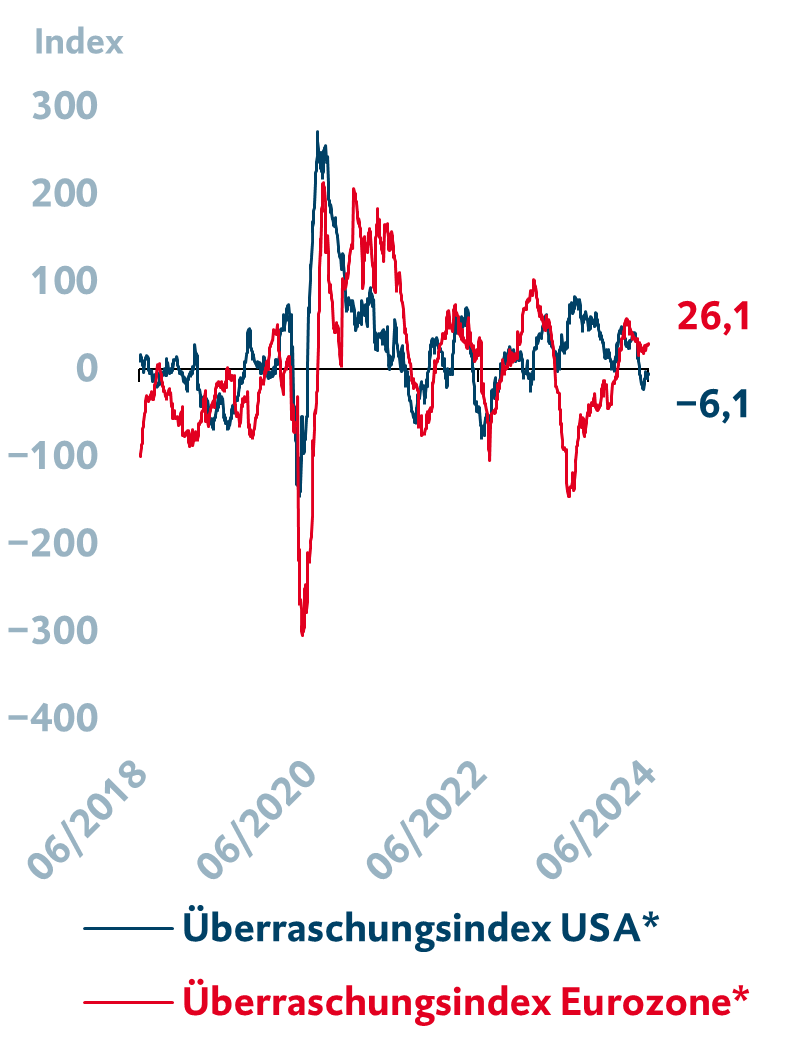

<p>Der US-amerikanische S&P 500, der europäische Stoxx 600 und auch der japanische Nikkei 225 haben eines gemeinsam: Sie erreichten seit Jahresanfang ein Allzeithoch nach dem anderen. Die Stimmung an den internationalen <a href="https://btv.at/wissen/so-funktioniert-die-boerse/">Börsen</a> ist damit sehr positiv, und das trotz des hohen Zinsniveaus und der (geo-)politischen Unsicherheiten. In der BTV halten wir an unserem positiven Aktienausblick fest und präsentieren Ihnen fünf gute Gründe, warum ein Aktieninvestment weiterhin Sinn macht:</p> <ul class="list--with-bullet-points"> <li>Resiliente Konjunkturentwicklung: Die Wirtschaftsleistung hat sich vor allem in den USA als widerstandsfähig erwiesen und auch die europäischen Wirtschaftszahlen zeigten sich zuletzt verbessert. Wie in der Grafik ersichtlich, konnte die Eurozone die Konjunkturerwartungen der Analyst*innen zuletzt übertreffen. Auch wenn sich die Wirtschaftsdynamik aufgrund des höheren Zinsniveaus abgeschwächt hat, sorgt die tiefe Arbeitslosenquote weiterhin für einen intakten Konsum und eine solide Investitionstätigkeit. Hinzuzufügen bleibt allerdings, dass die hohen Ersparnisse die Wirtschaftsleistung in den vergangenen Jahren nach der Corona-Pandemie ebenfalls unterstützt haben.</li> <li>Aussicht auf sinkende Leitzinsen: Wenn auch nicht so schnell wie zu Jahresbeginn erwartet, so wird das Nachlassen der restriktiven Geldpolitik der großen Notenbanken die Wirtschaftsleistung dennoch unterstützen. Die EZB hat mit einer ersten Zinssenkung im Juni bereits den Anfang gemacht.</li> <li>Tiefere Energiepreise: Die jüngst wieder etwas rückläufigen Energiepreise nehmen Druck aus der <a href="https://btv.at/wissen/was-ist-inflation/">Inflation</a>. Das entlastet die Konsument*innen und erleichtert den Notenbanken, weitere Zinsschritte zu setzen.</li> <li>Robuste Unternehmen: Unternehmen in den USA und in Europa haben die höheren Zinsen großteils gut verdaut, was dafürspricht, dass diese aufgrund eines akzeptablen Verschuldungsgrades und eines stabilen Geschäftsmodells gut aufgestellt sind. Die Gewinnentwicklungen im 1. Quartal konnten die Analystenerwartungen übertreffen, wobei die Unternehmensgewinne in den USA im Vorjahresvergleich leicht angestiegen sind und sich in Europa leicht rückläufig zeigten.</li> <li>Positive Stimmung: Zuflüsse in den Aktienmarkt sowie Aktienrückkaufprogramme der Unternehmen haben die Aktienrallye zuletzt gut unterstützt. Die Stimmungslage ist damit weiterhin positiv und die Aktienpositionierungen sind zwar erhöht, aber noch auf akzeptablen Niveaus.</li> </ul> <h4>Europäische Konjunkturdaten konnten Erwartungen übertreffen</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-51457" src="/app/uploads/2024/06/USA_Euro_Ueberraschungsindex.png" alt="Grafische Darstellung: Europäische Konjunkturdaten konnten Erwartungen übertreffen" width="300" height="384" srcset="/app/uploads/2024/06/USA_Euro_Ueberraschungsindex.png 812w, /app/uploads/2024/06/USA_Euro_Ueberraschungsindex-375x480.png 375w, /app/uploads/2024/06/USA_Euro_Ueberraschungsindex-768x983.png 768w" sizes="auto, (max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV; Stand: 12.06.2024<br /> * Überraschungsindex der Citigroup. Positive Werte zeigen positive Überraschungen, negative Werte zeigen Enttäuschungen an.</span></p>

Der US-amerikanische S&P 500, der europäische Stoxx 600 und auch der japanische Nikkei 225 haben eines gemeinsam: Sie erreichten seit Jahresanfang ein Allzeithoch nach dem anderen. Die Stimmung an den internationalen Börsen ist damit sehr positiv, und das trotz des hohen Zinsniveaus und der (geo-)politischen Unsicherheiten. In der BTV halten wir an unserem positiven Aktienausblick fest und präsentieren Ihnen fünf gute Gründe, warum ein Aktieninvestment weiterhin Sinn macht:

- Resiliente Konjunkturentwicklung: Die Wirtschaftsleistung hat sich vor allem in den USA als widerstandsfähig erwiesen und auch die europäischen Wirtschaftszahlen zeigten sich zuletzt verbessert. Wie in der Grafik ersichtlich, konnte die Eurozone die Konjunkturerwartungen der Analyst*innen zuletzt übertreffen. Auch wenn sich die Wirtschaftsdynamik aufgrund des höheren Zinsniveaus abgeschwächt hat, sorgt die tiefe Arbeitslosenquote weiterhin für einen intakten Konsum und eine solide Investitionstätigkeit. Hinzuzufügen bleibt allerdings, dass die hohen Ersparnisse die Wirtschaftsleistung in den vergangenen Jahren nach der Corona-Pandemie ebenfalls unterstützt haben.

- Aussicht auf sinkende Leitzinsen: Wenn auch nicht so schnell wie zu Jahresbeginn erwartet, so wird das Nachlassen der restriktiven Geldpolitik der großen Notenbanken die Wirtschaftsleistung dennoch unterstützen. Die EZB hat mit einer ersten Zinssenkung im Juni bereits den Anfang gemacht.

- Tiefere Energiepreise: Die jüngst wieder etwas rückläufigen Energiepreise nehmen Druck aus der Inflation. Das entlastet die Konsument*innen und erleichtert den Notenbanken, weitere Zinsschritte zu setzen.

- Robuste Unternehmen: Unternehmen in den USA und in Europa haben die höheren Zinsen großteils gut verdaut, was dafürspricht, dass diese aufgrund eines akzeptablen Verschuldungsgrades und eines stabilen Geschäftsmodells gut aufgestellt sind. Die Gewinnentwicklungen im 1. Quartal konnten die Analystenerwartungen übertreffen, wobei die Unternehmensgewinne in den USA im Vorjahresvergleich leicht angestiegen sind und sich in Europa leicht rückläufig zeigten.

- Positive Stimmung: Zuflüsse in den Aktienmarkt sowie Aktienrückkaufprogramme der Unternehmen haben die Aktienrallye zuletzt gut unterstützt. Die Stimmungslage ist damit weiterhin positiv und die Aktienpositionierungen sind zwar erhöht, aber noch auf akzeptablen Niveaus.

Europäische Konjunkturdaten konnten Erwartungen übertreffen

Quellen: Bloomberg, BTV; Stand: 12.06.2024

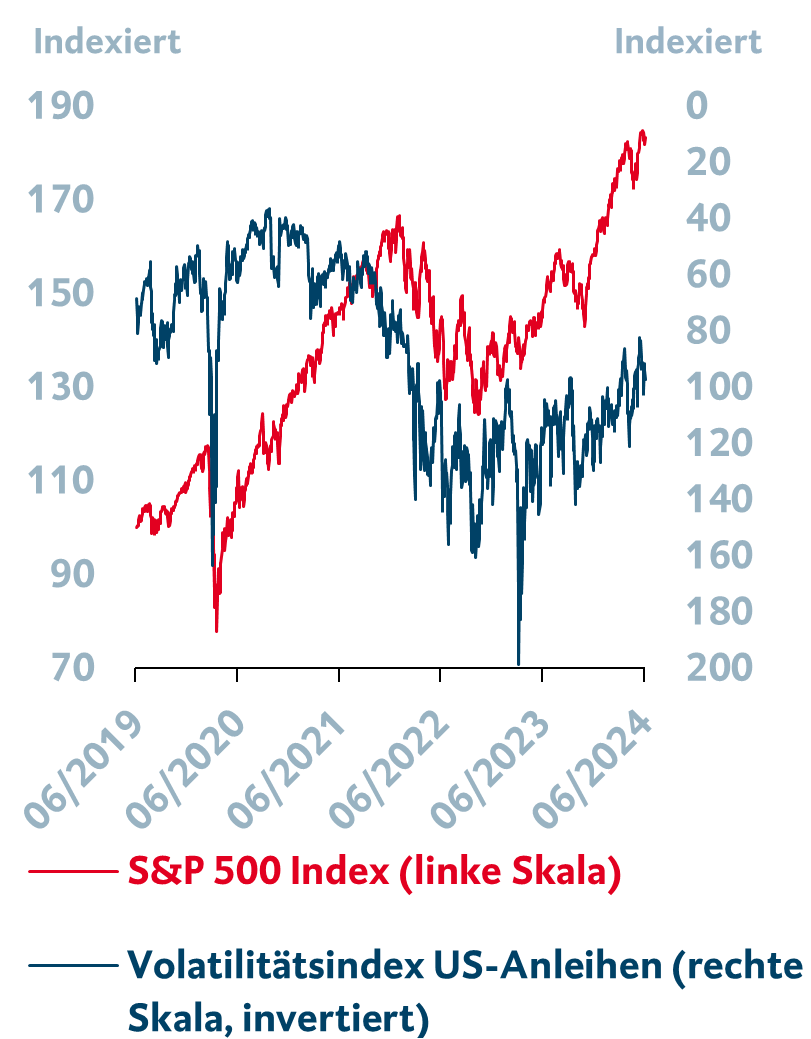

* Überraschungsindex der Citigroup. Positive Werte zeigen positive Überraschungen, negative Werte zeigen Enttäuschungen an.<p>Trotz unserer positiven Aktieneinschätzung bleibt auf aktuellen Kursniveaus ein gewisses Korrekturpotenzial gegeben. Es sind vor allem drei Punkte, die zu Rücksetzern an den Aktienmärkten führen können:</p> <ul class="list--with-bullet-points"> <li>Die Zinsvolatilität: Steigt die Zinsvolatilität aufgrund erhöhter Unsicherheit über die Geldpolitik der Notenbanken erneut an, kann dies zu Kursrücksetzern führen. Dies hat sich auch in der Vergangenheit immer wieder bewahrheitet (siehe Grafik).</li> <li>Geopolitik: Geopolitische Turbulenzen führten auch in der Vergangenheit immer wieder zu Unsicherheiten an den Finanzmärkten, was sich durch eine höhere Volatilität bzw. durch Kursrücksetzer bemerkbar machte.</li> <li>US-Wahlen: Kurz vor den US-Wahlen ist mit erhöhter Volatilität an den Finanzmärkten zu rechnen. Es lässt sich allerdings dennoch sagen, dass US-Wahljahre in den meisten Fällen auch eine positive Aktienperformance aufwiesen, und zwar unabhängig vom Wahlergebnis.</li> </ul> <h4>Erhöhte Volatilität am US-Rentenmarkt führt zu Aktienmarktrücksetzern</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-51738" src="/app/uploads/2024/06/Volatilitaetsindex_US-Anleihen.png" alt="Grafische Darstellung: Erhöhte Volatilität am US-Rentenmarkt führt zu Aktienmarktrücksetzern" width="300" height="384" srcset="/app/uploads/2024/06/Volatilitaetsindex_US-Anleihen.png 811w, /app/uploads/2024/06/Volatilitaetsindex_US-Anleihen-375x480.png 375w, /app/uploads/2024/06/Volatilitaetsindex_US-Anleihen-768x984.png 768w" sizes="auto, (max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV; Stand: 12.06.2024<br /> Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.</span></p> <p>Zusammenfassend lässt sich sagen, dass trotz des positiven BTV Aktienausblicks ein gewisses Rückschlagspotenzial vorhanden ist. Investor*innen sollten sich allerdings bewusst sein, dass das berühmte „market timing“ in der Praxis sehr schwer umzusetzen ist, und ein Nicht-Investment bei einem guten Aktienausblick auch bedeuten kann, Gewinne liegen zu lassen. Eine Möglichkeit, dies zu vermeiden, ist, das Vermögen schrittweise zu investieren.</p>

Trotz unserer positiven Aktieneinschätzung bleibt auf aktuellen Kursniveaus ein gewisses Korrekturpotenzial gegeben. Es sind vor allem drei Punkte, die zu Rücksetzern an den Aktienmärkten führen können:

- Die Zinsvolatilität: Steigt die Zinsvolatilität aufgrund erhöhter Unsicherheit über die Geldpolitik der Notenbanken erneut an, kann dies zu Kursrücksetzern führen. Dies hat sich auch in der Vergangenheit immer wieder bewahrheitet (siehe Grafik).

- Geopolitik: Geopolitische Turbulenzen führten auch in der Vergangenheit immer wieder zu Unsicherheiten an den Finanzmärkten, was sich durch eine höhere Volatilität bzw. durch Kursrücksetzer bemerkbar machte.

- US-Wahlen: Kurz vor den US-Wahlen ist mit erhöhter Volatilität an den Finanzmärkten zu rechnen. Es lässt sich allerdings dennoch sagen, dass US-Wahljahre in den meisten Fällen auch eine positive Aktienperformance aufwiesen, und zwar unabhängig vom Wahlergebnis.

Erhöhte Volatilität am US-Rentenmarkt führt zu Aktienmarktrücksetzern

Quellen: Bloomberg, BTV; Stand: 12.06.2024

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.Zusammenfassend lässt sich sagen, dass trotz des positiven BTV Aktienausblicks ein gewisses Rückschlagspotenzial vorhanden ist. Investor*innen sollten sich allerdings bewusst sein, dass das berühmte „market timing“ in der Praxis sehr schwer umzusetzen ist, und ein Nicht-Investment bei einem guten Aktienausblick auch bedeuten kann, Gewinne liegen zu lassen. Eine Möglichkeit, dies zu vermeiden, ist, das Vermögen schrittweise zu investieren.

Die ewige Krux mit der Verschuldung

Erneutes Rekordhoch bei der Staatsverschuldung der USA, Finanzministerin Yellen korrigiert die Prognosen für die Neuverschuldung erneut nach oben. Wir erklären, warum der hohe Schuldenstand der USA nicht besorgniserregend ist und wir keinen deutlichen Anstieg der US-Renditen erwarten.

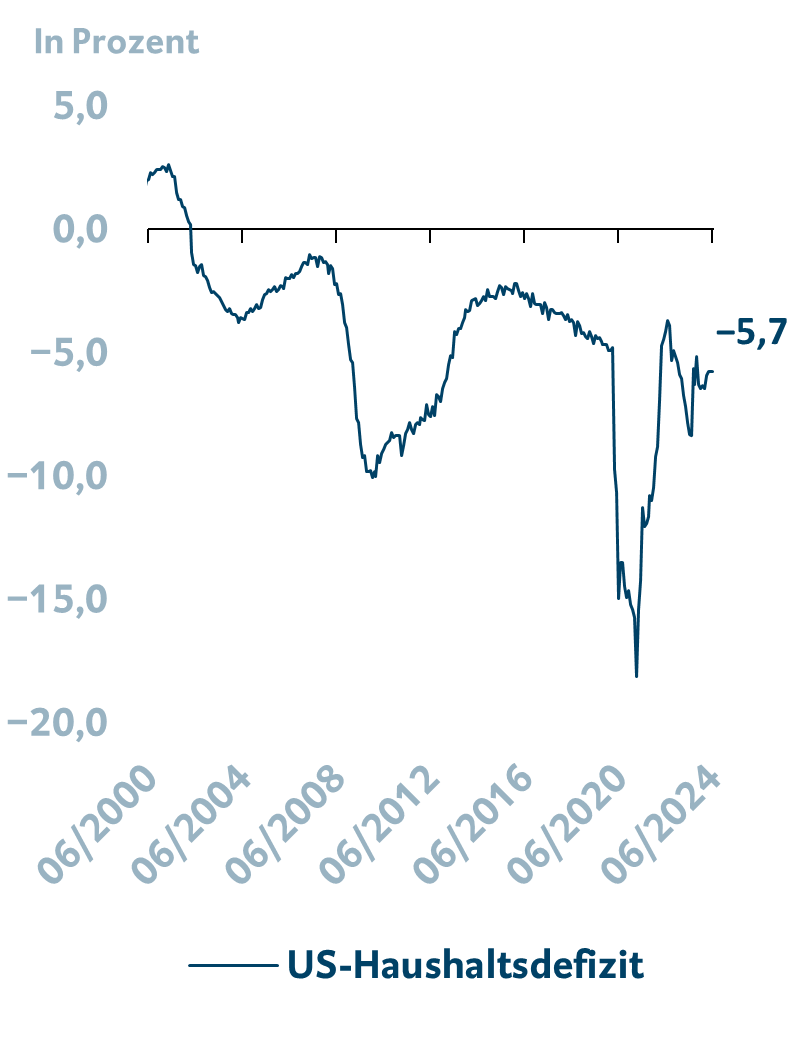

<p>Im Juni hat US-Finanzministerin Yellen die Prognose für die Neuverschuldung im 2. Quartal auf 243 Mrd. US-Dollar angehoben – 41 Mrd. US-Dollar höher, als noch im Januar prognostiziert wurde. Der Grund seien aber nicht höhere Ausgaben, sondern geringere Einnahmen als erwartet – was an der Tatsache, dass die USA so hoch verschuldet sind wie noch nie seit ihrer Gründung, aber nichts ändert.</p> <p>Die Gesamtverschuldung der USA liegt aktuell bei 34 Bio. US-Dollar, davon machen ausstehende US-Staatsanleihen knapp 32 Bio. US-Dollar aus (siehe Grafik im Kapitel Konjunktur). Das Haushaltsdefizit liegt aktuell bei −5,7 % (siehe Grafik) und ein Sinken wird in den kommenden Jahren nicht erwartet – selbst wenn die Tendenz zuletzt abnehmend war. Es werden daher eine Menge Neuemissionen von US-Staatsanleihen für die Finanzierung erwartet und die Verschuldung wird weiter steigen.</p> <h4>Haushaltsdefizit der USA zuletzt wieder etwas gesunken</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-51739" src="/app/uploads/2024/06/USA_Haushaltsdefizit.png" alt="Grafische Darstellung: Haushaltsdefizit der USA zuletzt wieder etwas gesunken" width="300" height="384" srcset="/app/uploads/2024/06/USA_Haushaltsdefizit.png 811w, /app/uploads/2024/06/USA_Haushaltsdefizit-375x480.png 375w, /app/uploads/2024/06/USA_Haushaltsdefizit-768x984.png 768w" sizes="auto, (max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV; Stand: 12.06.2024</span></p>

Im Juni hat US-Finanzministerin Yellen die Prognose für die Neuverschuldung im 2. Quartal auf 243 Mrd. US-Dollar angehoben – 41 Mrd. US-Dollar höher, als noch im Januar prognostiziert wurde. Der Grund seien aber nicht höhere Ausgaben, sondern geringere Einnahmen als erwartet – was an der Tatsache, dass die USA so hoch verschuldet sind wie noch nie seit ihrer Gründung, aber nichts ändert.

Die Gesamtverschuldung der USA liegt aktuell bei 34 Bio. US-Dollar, davon machen ausstehende US-Staatsanleihen knapp 32 Bio. US-Dollar aus (siehe Grafik im Kapitel Konjunktur). Das Haushaltsdefizit liegt aktuell bei −5,7 % (siehe Grafik) und ein Sinken wird in den kommenden Jahren nicht erwartet – selbst wenn die Tendenz zuletzt abnehmend war. Es werden daher eine Menge Neuemissionen von US-Staatsanleihen für die Finanzierung erwartet und die Verschuldung wird weiter steigen.

Haushaltsdefizit der USA zuletzt wieder etwas gesunken

Quellen: Bloomberg, BTV; Stand: 12.06.2024

<p>Einen großen Vorteil haben die USA jedoch: Verschuldet sind sie fast ausschließlich in der heimischen Währung US-Dollar, die von der US-amerikanischen Notenbank Fed gedruckt wird. Bei Staatspleiten in der Vergangenheit (z. B. Argentinien oder Griechenland) war das Problem fast immer eine signifikante Fremdwährungsverschuldung der Regierungen.</p> <p>Niemand stellt infrage, dass die USA auch in Zukunft in der Lage sein werden, ihre Schulden zu bedienen. Und solange dies der Fall ist, ist ein hohes Schuldenniveau theoretisch kein Problem. Allerdings kann es zu steigenden Zinsen führen, die die USA für ausgegebene Staatsanleihen zahlen müssen, weil Anleger*innen für das erhöhte Risiko in Form höherer <a href="https://btv.at/wissen/staatsschulden-entstehung/">Staatsschulden</a> kompensiert werden wollen.</p>

Einen großen Vorteil haben die USA jedoch: Verschuldet sind sie fast ausschließlich in der heimischen Währung US-Dollar, die von der US-amerikanischen Notenbank Fed gedruckt wird. Bei Staatspleiten in der Vergangenheit (z. B. Argentinien oder Griechenland) war das Problem fast immer eine signifikante Fremdwährungsverschuldung der Regierungen.

Niemand stellt infrage, dass die USA auch in Zukunft in der Lage sein werden, ihre Schulden zu bedienen. Und solange dies der Fall ist, ist ein hohes Schuldenniveau theoretisch kein Problem. Allerdings kann es zu steigenden Zinsen führen, die die USA für ausgegebene Staatsanleihen zahlen müssen, weil Anleger*innen für das erhöhte Risiko in Form höherer Staatsschulden kompensiert werden wollen.

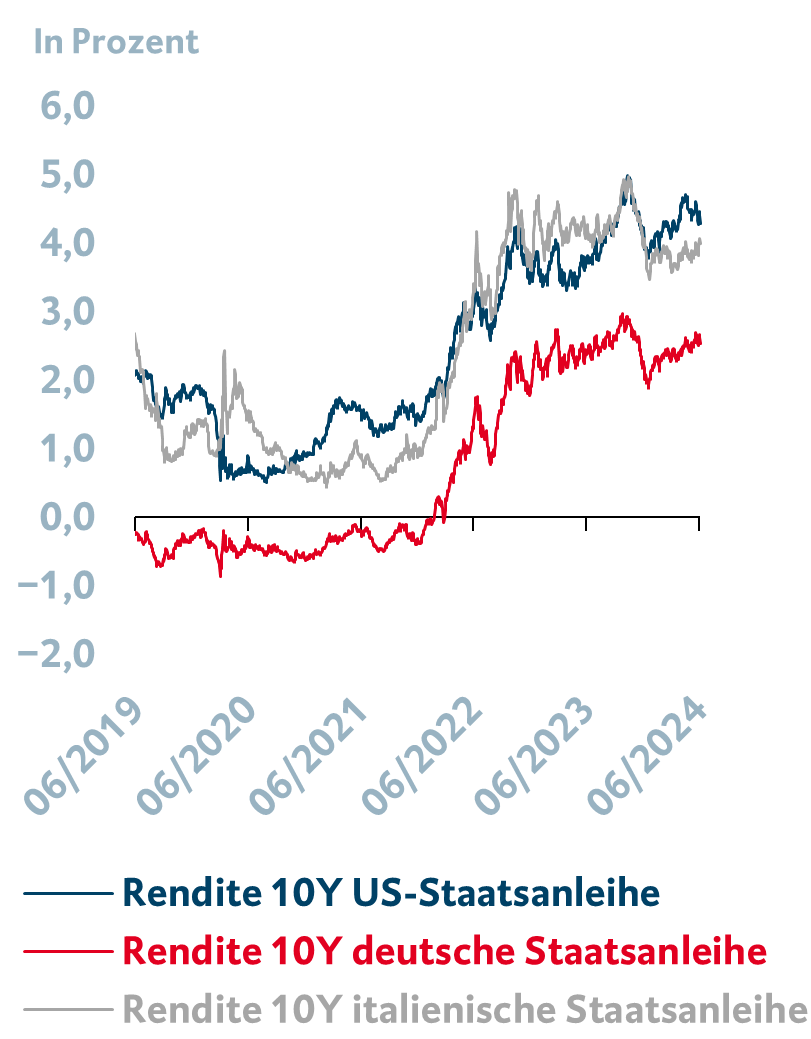

<p>Vergleicht man die Rendite von US-Staatsanleihen (in US-Dollar) mit jener von italienischen (in Euro), dann übersteigt die US-Rendite inzwischen jene Italiens, was vielerorts als Sorge hinsichtlich einer zu hohen US-Verschuldung interpretiert wurde. Italiens Staatsdefizit lag 2023 nämlich bei −7,4 % und damit deutlich über jenem der USA. Ein globaler Vergleich von Staatsanleiherenditen auf diese Art und Weise zeigt aber nur einen Teil der Realität und ignoriert, dass sich Leitzinsen und Kosten für Währungsabsicherung von Land zu Land unterscheiden.</p> <h4>Staatsanleiherenditen im Vergleich</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-51740" src="/app/uploads/2024/06/europ_Staatsanleihenrenditen.png" alt="Grafische Darstellung: Staatsanleiherenditen im Vergleich" width="300" height="384" srcset="/app/uploads/2024/06/europ_Staatsanleihenrenditen.png 811w, /app/uploads/2024/06/europ_Staatsanleihenrenditen-375x480.png 375w, /app/uploads/2024/06/europ_Staatsanleihenrenditen-768x984.png 768w" sizes="auto, (max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV; Stand: 12.06.2024.<br /> Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.</span></p>

Vergleicht man die Rendite von US-Staatsanleihen (in US-Dollar) mit jener von italienischen (in Euro), dann übersteigt die US-Rendite inzwischen jene Italiens, was vielerorts als Sorge hinsichtlich einer zu hohen US-Verschuldung interpretiert wurde. Italiens Staatsdefizit lag 2023 nämlich bei −7,4 % und damit deutlich über jenem der USA. Ein globaler Vergleich von Staatsanleiherenditen auf diese Art und Weise zeigt aber nur einen Teil der Realität und ignoriert, dass sich Leitzinsen und Kosten für Währungsabsicherung von Land zu Land unterscheiden.

Staatsanleiherenditen im Vergleich

Quellen: Bloomberg, BTV; Stand: 12.06.2024.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.<p>US-Staatsanleihen müssen aufgrund der hohen Staatsverschuldung tendenziell höhere Renditen als deutsche oder ähnlich stabile europäische Staatsanleihen bieten. Wenn jedoch diese <a href="https://btv.at/wissen/was-sind-anleihen/">Anleihen</a> vollständig gegenüber anderen starken Währungen – in diesem Fall dem Euro – abgesichert werden, kann dies die tatsächliche Rendite reduzieren und plötzlich deutlich weniger attraktiv erscheinen lassen.</p> <p>In diesem Fall liegt die Rendite für US-Staatsanleihen nämlich wieder knapp 88 Basispunkte unter jener von Italien und nur einen halben Prozentpunkt über jener von Deutschland – einem Land mit einer Schuldenquote von lediglich 65 % und einer Neuverschuldung von unter 3 % des BIP.</p>

US-Staatsanleihen müssen aufgrund der hohen Staatsverschuldung tendenziell höhere Renditen als deutsche oder ähnlich stabile europäische Staatsanleihen bieten. Wenn jedoch diese Anleihen vollständig gegenüber anderen starken Währungen – in diesem Fall dem Euro – abgesichert werden, kann dies die tatsächliche Rendite reduzieren und plötzlich deutlich weniger attraktiv erscheinen lassen.

In diesem Fall liegt die Rendite für US-Staatsanleihen nämlich wieder knapp 88 Basispunkte unter jener von Italien und nur einen halben Prozentpunkt über jener von Deutschland – einem Land mit einer Schuldenquote von lediglich 65 % und einer Neuverschuldung von unter 3 % des BIP.

<p>Angesichts des hohen Zinsniveaus werden Schulden wieder kritischer betrachtet, diese werden aber im Laufe des kommenden Jahres sinken – zumindest die EZB hat im Juni dafür bereits den Grundstein gelegt und ihren Leitzins um 25 Basispunkte gesenkt.</p> <p>Bis zu zwei Schritte werden aktuell noch seitens EZB und Fed bis Jahresende erwartet, wobei die hartnäckige Inflation ein Risiko bleibt und die <a href="https://btv.at/wissen/was-ist-eine-notenbank/">Notenbanken</a> zu vorsichtigeren Schritten bzw. im Falle der Fed weiterhin zum Abwarten zwingen kann. EZB-Präsidentin Lagarde gab sich in ihrer Pressekonferenz im Anschluss an die Juni-Sitzung dementsprechend vorsichtig und legte sich nicht auf einen konkreten Zinspfad fest.</p> <p>In der kommenden Sitzung im Juli dürfte aber vorerst kein weiterer Schritt erfolgen, eine erste Senkung der Fed wird frühestens im September erwartet.</p>

Angesichts des hohen Zinsniveaus werden Schulden wieder kritischer betrachtet, diese werden aber im Laufe des kommenden Jahres sinken – zumindest die EZB hat im Juni dafür bereits den Grundstein gelegt und ihren Leitzins um 25 Basispunkte gesenkt.

Bis zu zwei Schritte werden aktuell noch seitens EZB und Fed bis Jahresende erwartet, wobei die hartnäckige Inflation ein Risiko bleibt und die Notenbanken zu vorsichtigeren Schritten bzw. im Falle der Fed weiterhin zum Abwarten zwingen kann. EZB-Präsidentin Lagarde gab sich in ihrer Pressekonferenz im Anschluss an die Juni-Sitzung dementsprechend vorsichtig und legte sich nicht auf einen konkreten Zinspfad fest.

In der kommenden Sitzung im Juli dürfte aber vorerst kein weiterer Schritt erfolgen, eine erste Senkung der Fed wird frühestens im September erwartet.

OPEC+ zum Trotz

Einen derart deutlichen Rückgang des Ölpreises hat sich die OPEC+ infolge ihrer jüngsten Sitzung wohl nicht erwartet. Dennoch zeigte sich Brent trotz weiterer Angebotskürzungen schwächer – allerdings nur vorübergehend.

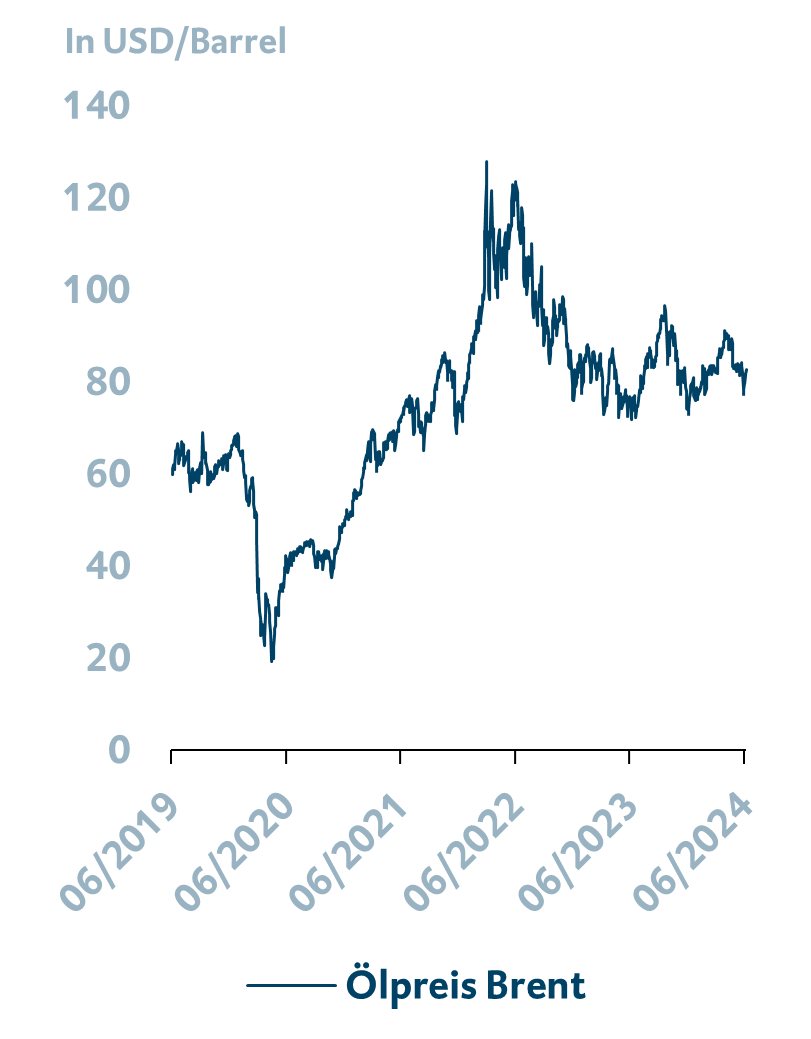

<p>Die OPEC+ hat in ihrer Sitzung Anfang Juni weitreichende Beschlüsse hinsichtlich ihrer Ölförderquoten beschlossen. So wurden die seit Herbst 2022 geltenden gemeinsamen Produktionskürzungen sowie die freiwilligen Produktionskürzungen einiger Länder seit Mai 2023 von insgesamt 3,66 Mio. Barrel pro Tag um ein ganzes Jahr bis Ende 2025 verlängert. Die seit Juli 2023 geltenden und Anfang 2024 nochmals erhöhten freiwilligen Produktionskürzungen von acht Ländern in Höhe von insgesamt 2,2 Mio. Barrel pro Tag wurden bis Ende des 3. Quartals verlängert.</p> <p>Ab Oktober 2024 sollen diese über einen Zeitraum von 12 Monaten schrittweise, d. h. monatlich, zurückgenommen werden. Obwohl diese Kürzungen in etwa 6 % des weltweiten Ölangebots ausmachen, hat der Ölpreis kurzzeitig sogar mit einem deutlichen Preisrückgang reagiert. Die IEA, die Internationale Energieagentur, hat aber zuletzt ihren Nachfrageausblick für 2024 aktualisiert, wonach der Markt mit dem aktuellen Angebot unterversorgt wäre, weshalb der deutliche Preisrückgang nur vorübergehend gewesen sein dürfte.</p> <p>Zudem besteht angebotsseitig ein weiteres Risiko für den Ölpreis in Form des Nahost-Konflikts, sofern das Risiko unterbrochener Lieferketten wieder in den Vordergrund rückt. In der BTV gehen wir von einer anhaltend hohen Volatilität am Ölmarkt aus und sehen erneute Preisanstiege durch geopolitische Entwicklungen als wahrscheinlich an.</p> <h4>Entwicklung des Ölpreises</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-51741" src="/app/uploads/2024/06/Brent_Oelpreis.png" alt="Grafische Darstellung: Entwicklung des Ölpreises" width="300" height="384" srcset="/app/uploads/2024/06/Brent_Oelpreis.png 811w, /app/uploads/2024/06/Brent_Oelpreis-375x480.png 375w, /app/uploads/2024/06/Brent_Oelpreis-768x984.png 768w" sizes="auto, (max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV; Stand: 12.06.2024.<br /> </span></p>

Die OPEC+ hat in ihrer Sitzung Anfang Juni weitreichende Beschlüsse hinsichtlich ihrer Ölförderquoten beschlossen. So wurden die seit Herbst 2022 geltenden gemeinsamen Produktionskürzungen sowie die freiwilligen Produktionskürzungen einiger Länder seit Mai 2023 von insgesamt 3,66 Mio. Barrel pro Tag um ein ganzes Jahr bis Ende 2025 verlängert. Die seit Juli 2023 geltenden und Anfang 2024 nochmals erhöhten freiwilligen Produktionskürzungen von acht Ländern in Höhe von insgesamt 2,2 Mio. Barrel pro Tag wurden bis Ende des 3. Quartals verlängert.

Ab Oktober 2024 sollen diese über einen Zeitraum von 12 Monaten schrittweise, d. h. monatlich, zurückgenommen werden. Obwohl diese Kürzungen in etwa 6 % des weltweiten Ölangebots ausmachen, hat der Ölpreis kurzzeitig sogar mit einem deutlichen Preisrückgang reagiert. Die IEA, die Internationale Energieagentur, hat aber zuletzt ihren Nachfrageausblick für 2024 aktualisiert, wonach der Markt mit dem aktuellen Angebot unterversorgt wäre, weshalb der deutliche Preisrückgang nur vorübergehend gewesen sein dürfte.

Zudem besteht angebotsseitig ein weiteres Risiko für den Ölpreis in Form des Nahost-Konflikts, sofern das Risiko unterbrochener Lieferketten wieder in den Vordergrund rückt. In der BTV gehen wir von einer anhaltend hohen Volatilität am Ölmarkt aus und sehen erneute Preisanstiege durch geopolitische Entwicklungen als wahrscheinlich an.

Entwicklung des Ölpreises

Quellen: Bloomberg, BTV; Stand: 12.06.2024.

<p>Der Goldpreis hat infolge der jüngsten EZB-Zinssenkung etwas zugelegt, einen nachhaltigen Preisanstieg erwarten wir jedoch nicht. Zum einen wird der Zinssenkungszyklus nur sehr langsam erfolgen und zum anderen hat der Goldpreis trotz des hohen Zinsniveaus zuletzt ein Allzeithoch erreicht – und scheint sich damit ohnehin von der Zinslandschaft etwas entkoppelt zu haben. Im Vordergrund scheint die Absicherungsfunktion gegenüber wirtschaftlicher Unsicherheit und geopolitischen Risiken zu sein, weshalb wir den Goldpreis weiterhin als gut unterstützt erachten.</p>

Der Goldpreis hat infolge der jüngsten EZB-Zinssenkung etwas zugelegt, einen nachhaltigen Preisanstieg erwarten wir jedoch nicht. Zum einen wird der Zinssenkungszyklus nur sehr langsam erfolgen und zum anderen hat der Goldpreis trotz des hohen Zinsniveaus zuletzt ein Allzeithoch erreicht – und scheint sich damit ohnehin von der Zinslandschaft etwas entkoppelt zu haben. Im Vordergrund scheint die Absicherungsfunktion gegenüber wirtschaftlicher Unsicherheit und geopolitischen Risiken zu sein, weshalb wir den Goldpreis weiterhin als gut unterstützt erachten.

Diese Ausgabe steht auch als pdf zur Verfügung.

Die in diesem Beitrag verwendeten Fach- und Finanzbegriffe werden im folgenden Link ausführlich erklärt: Glossar.

Die Beiträge in dieser Publikation dienen lediglich der Information. Die BTV prüft ihr Informationsangebot sorgfältig. Dennoch bitten wir um Verständnis, dass wir diese Informationen ohne Gewähr für die Richtigkeit, Vollständigkeit und Aktualität zur Verfügung stellen. Verleger und Verfasser behalten sich einen Irrtum, insbesondere in Bezug auf Kurse und andere Zahlenangaben, ausdrücklich vor. Durch neue Entwicklungen oder kurzfristige Änderungen können diese Informationen daher bereits überholt sein. Bei Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Wertentwicklung geschlossen werden, weil zukünftige Entwicklungen des Kapitalmarktes nicht im Voraus zu bestimmen sind. Bei diesen Informationen handelt es sich um keine individuelle Anlageempfehlung, kein Angebot zur Zeichnung bzw. zum Kauf oder Verkauf von Finanzinstrumenten. Bitte beachte Sie, dass ein Investment mit Risiken verbunden ist. Stand: Juni 2024

Zum Newsletter anmelden

Möchten Sie laufend Insights zu den aktuellen Entwicklungen auf den Kapitalmärkten erhalten? Melden Sie sich gleich für den BTV Anlagekompass an.

- Experteneinschätzung & Anlagemeinung

- Kapitalmärkte im Blick

- Regelmäßige Insights in die verschiedenen Assetklassen

Inhalt nicht verfügbar

Ihre aktuellen Cookie Präferenzen erlauben es nicht, reCAPTCHA zu laden, welches, als funktionelles Cookie, für dieses Formular erforderlich ist. Bitte lassen Sie, um das Formular anzuzeigen, die funktionellen Cookies zu.