BTV Anlagestrategie im 2. Quartal

Im vierteljährlichen Rhythmus werden im BTV Asset Management die Leitplanken für die Portfolio-Allokation festgelegt. Hierzu wird im ersten Schritt der konjunkturelle Ausblick für die nächsten drei bis sechs Monate erarbeitet, das sogenannte Basisszenario. Davon ausgehend wird im zweiten Schritt die Positionierung in den einzelnen Anlageklassen diskutiert und für das folgende Quartal festgelegt.

Keine Rezession aufgrund von Konsum und Investitionen

Für das Jahr 2022 erwarten wir in der BTV weiterhin ein positives Wachstum, auch wenn wir unsere Prognosen zuletzt nach unten revidieren mussten. Die Hauptgründe für den weiterhin soliden Ausblick sind der starke Konsum und anhaltende Investitionstätigkeiten, die aufgrund der hohen Ersparnisse, eines gut ausgelasteten Arbeitsmarktes bzw. hoher Cash-Bestände weiterhin möglich sind. Dies ist auch der Grund, weshalb die Inflation eine gewisse Zeit lang verkraftbar sein dürfte.

Dennoch gehört das Inflationsrisiko zu den größten Risiken im aktuellen Umfeld. Rohstoffknappheit, Lieferkettenengpässe sowie Transportschwierigkeiten halten das Angebot nach wie vor knapp, wodurch die Nachfrage oft nur unzureichend bedient werden kann. Der Preisanstieg betrifft allerdings nicht mehr nur den Industriesektor, sondern auch den Dienstleistungssektor. Höhere Wohnkosten sowie gestiegene Gehälter ließen zuletzt auch die Kerninflation ansteigen. In der BTV gehen wir davon aus, dass die Inflation in den USA und der Eurozone gegen Jahresende aufgrund von Basiseffekten, abnehmender Nachfrage sowie Entspannung der Lieferketten etwas zurückgehen wird, aber 2022 und auch 2023 noch deutlich über den Zielniveaus von 2 % verharren wird.

Dies und die Tatsache, dass die großen Notenbanken über Zinsanstiege gegen die Inflation vorgehen werden, sollte zu einem weiteren Rückgang der Wachstumsdynamik führen. Geopolitische Risiken werden sich laut BTV Einschätzung weiterhin präsent zeigen und können immer wieder zu Unsicherheit führen.

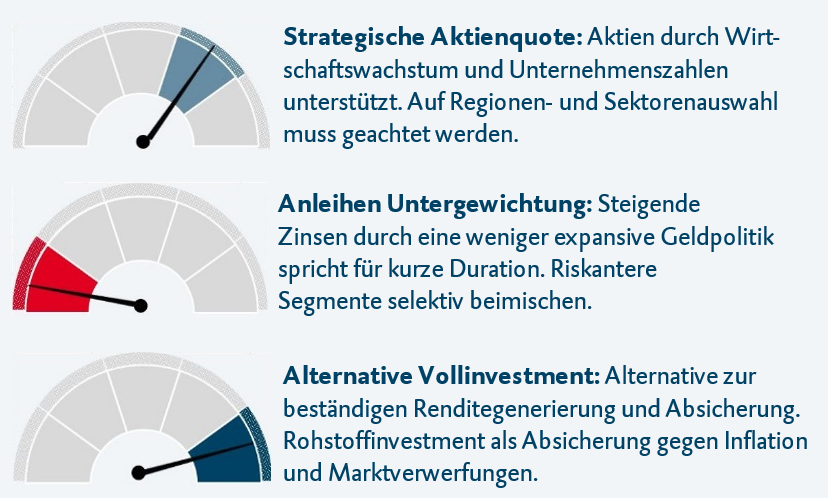

Die nachfolgende Grafik zeigt die aktuelle Gewichtung im BTV Asset Management:

Aktien

Strategische Aktienquote bleibt bestehen

Das Jahr 2022 zeigt sich an den Aktienmärkten bisher als sehr turbulentes Jahr. Herausforderungen wie die hohen Inflationsraten, steigende Leitzinsen sowie der Krieg in der Ukraine beschäftigen uns aktuell sehr. An den Finanzmärkten macht sich die erhöhte Unsicherheit über eine gestiegene Volatilität bemerkbar. Im BTV Asset Management wurde das Aktien Vollinvestment zu Kriegsbeginn, als die politische Unsicherheit und damit auch die Volatilität an den Aktienmärkten sehr hoch war, ganz bewusst beibehalten. Das Hauptargument hierfür war, eine Aktienreduktion in einem überverkauften, hochvolatilen Marktumfeld zu vermeiden.

Anfang April wurde die Erholungsbewegung sowie die zeitweise Stabilisierung an den Märkten genutzt, um das Aktienrisiko etwas zu reduzieren. Die Aktienquote wurde daher von Vollinvestment auf die strategische Quote von 75 % reduziert. Der BTV Aktienausblick bleibt dennoch positiv und eine weitere Reduktion wurde nicht beschlossen. Denn im aktuellen Wirtschaftsumfeld geprägt durch Zinsanstiege sowie Inflationsrisiken gelten Aktien weiterhin als attraktivste Anlageklasse.

Ein positives Wirtschaftswachstum sowie solide aufgestellte Unternehmen mit moderat wachsenden Gewinnen werden am Aktienmarkt laut BTV Einschätzung für etwas Erholungspotenzial sorgen. Durch die strenge Kostenkontrolle der Unternehmen sowie die Möglichkeit die Inflation an die Konsument*innen weiterzugeben, können Aktien auch als gewisser Inflationsschutz gesehen werden. Auch an der regionalen Allokation wurde keine Änderung vorgenommen. Das hohe US-Gewicht wird beibehalten, da der US-Markt in unruhigen Zeiten als stabiler gilt und sich aufgrund der geografischen Distanz sowie den geringeren wirtschaftlichen Verflechtungen mit Russland vom Krieg in der Ukraine weniger beeinflusst zeigt.

Japanische Aktien bleiben weiterhin untergewichtet und die neutrale Gewichtung der Schwellenländeraktien mit einem regionalen Schwerpunkt auf Asien bleibt ebenfalls bestehen. Durch eine gezielte Sektorenallokation im Aktiensegment können Inflations- bzw. Konjunkturrisiken weiter reduziert werden. Zum Beispiel profitieren Value-Titel von steigenden Zinsen, während Growth-Titel mit stabilen Cashflows und hohen Margen als eine sinnvolle Ergänzung gelten. Die Ausrichtung auf defensivere Sektoren bietet den Vorteil, dass sich diese weniger konjunktursensibel zeigen.

Anleihen

Herausforderungen im steigenden Zinsumfeld

Die restriktivere Gangart der Notenbanken Fed und EZB hat sich zuletzt weiter intensiviert. Der Hauptgrund hierfür liegt in den deutlich gestiegenen Inflationsraten, die das Eingreifen der Notenbanken fordern. In den USA ist das Anleihekaufprogramm bereits im März 2022 ausgelaufen und es werden weitere Leitzinsanhebungen um bis zu 250 Basispunkte bis Jahresende erwartet. In der Eurozone wurde das Anleihekaufprogramm PEPP zur Unterstützung der pandemiegebeutelten Konjunktur ebenfalls im März 2022 beendet, wobei das Anschlussprogramm zumindest bis Ende des 2. Quartals Unterstützung bieten soll.

Mit drei bis vier Anhebungen des aktuell negativen Einlagezinssatzes bis zum Jahresende sind bereits weitere restriktive Schritte geplant. Wir erwarten daher eine leichte Abflachung der Zinskurve in der Eurozone, wohingegen die US-Zinskurve flach bleiben, sich aber parallel nach oben verschieben sollte. Das Umfeld für Anleihen bleibt somit herausfordernd, denn höhere Zinsen sowie das Auslaufen der Anleiheankaufprogramme drücken auf die Performance. In der Eurozone verlieren vor allem Staatsanleihen aus der Euro-Peripherie sowie Unternehmensanleihen aus dem Investment-Grade Bereich damit den Hauptabnehmer und somit eine wichtige Unterstützung der Risikoaufschläge. Die Duration (Zinsrisiko) im Anleiheportfolio bleibt daher mit ca. 4 Jahren eher kurz.

Um von höheren Renditechancen zu profitieren, besteht das Rentenportfolio neben Staats- und Unternehmensanleihen guter Bonität auch aus Hochzins-, Schwellenländer- sowie Finanznachrang- und Wandelanleihen. Wie bei Investment-Grade-Anleihen haben sich auch bei Hochzins- sowie Schwellenländeranleihen die Risikoaufschläge leicht ausgeweitet. Diese Entwicklung wird sich durch das global steigende Zinsniveau mit hoher Wahrscheinlichkeit fortsetzten. Das hohe Renditeniveau bietet hier allerdings einen gewissen Puffer, weshalb wir unser Investment unverändert belassen. Das Segment der Schwellenländeranleihen muss in nächster Zeit genauer im Auge behalten werden, da Chinas Wachstumsabschwächung, höhere US-Zinsen, ein stärkerer US-Dollar sowie höhere Rohstoffpreise Wachstumsrisiken für die Schwellenländer bedeuten können. Europäische Finanznachranganleihen und Wandelanleihen runden das Rentenportfolio als Beimischung ab.

Alternative

Rohstoffe als Inflationsabsicherung

Unser breites Rohstoffinvestment hat sich bezahlt gemacht und fungiert auch weiterhin als Inflationsabsicherung. Zyklische Rohstoffe profitieren vor allem von der Angebotsknappheit, die durch den Krieg in der Ukraine und die anschließenden Sanktionen des Westens gegen Russland nur noch verstärkt wurde. Das geplante Embargo der G7 gegen russisches Öl wird den Ölpreis weiterhin unterstützen, ein sehr bedachtes Vorgehen der G7 lässt uns in der BTV aber von großen Preissprüngen absehen. Auch Gold erfreut sich hoher Beliebtheit, denn das Edelmetall ist im aktuellen Umfeld als Absicherung gegen die hohe Inflation sowie gegen Marktverwerfungen sehr beliebt. Zusätzlich zu unserem Rohstoffinvestment runden alternative Absicherungsstrategien und stabile Ertragsbringer das Portfolio ab und sorgen für ein stabiles Gegengewicht zum Aktieninvestment. Das Vollinvestment in Alternative wird damit beibehalten.

-

Die in diesem Beitrag verwendeten Fach- und Finanzbegriffe werden unter btv.at/glossar ausführlich erklärt.

Quelle: BTV; Stand: 10.05.2022. Die Beiträge in dieser Publikation dienen lediglich der Information. Die BTV prüft ihr Informationsangebot sorgfältig. Dennoch bitten wir um Verständnis, dass wir diese Informationen ohne Gewähr für die Richtigkeit, Vollständigkeit und Aktualität zur Verfügung stellen. Verleger und Verfasser behalten sich einen Irrtum, insbesondere in Bezug auf Kurse und andere Zahlenangaben, ausdrücklich vor. Durch neue Entwicklungen oder kurzfristige Änderungen können diese Informationen daher bereits überholt sein. Bei Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Wertentwicklung geschlossen werden, weil zukünftige Entwicklungen des Kapitalmarktes nicht im Voraus zu bestimmen sind. Bei diesen Informationen handelt es sich um keine individuelle Anlageempfehlung, kein Angebot zur Zeichnung bzw. zum Kauf oder Verkauf von Finanzinstrumenten. Bitte beachte Sie, dass ein Investment mit Risiken verbunden ist.