BTV Anlagestrategie im 4. Quartal

Im vierteljährlichen Rhythmus werden im BTV Asset Management die Leitplanken für die Portfolio-Allokation festgelegt. Hierzu wird im ersten Schritt der konjunkturelle Ausblick für die nächsten drei bis sechs Monate erarbeitet, das sogenannte Basisszenario. Davon ausgehend wird im zweiten Schritt die Positionierung in den einzelnen Anlageklassen diskutiert und für das folgende Quartal festgelegt.

Wirtschaftsabschwächung setzt sich fort

Die hohe Inflation und die damit einhergehenden steigenden Zinsen infolge der restriktiveren Geldpolitik der globalen Notenbanken werden auch weiterhin auf das Wachstum der Weltwirtschaft drücken. Für die US-Wirtschaft sind die stark angehobenen Leitzinsen die größte Belastung, wohingegen in Europa der bedeutendste Unsicherheitsfaktor die Energieversorgung bleibt. Unter der Annahme, dass strenge Energiesparmaßnahmen umgesetzt werden und auch weiterhin mehr Gas aus anderen Quellen bezogen werden kann, gehen wir in der BTV davon aus, dass die Gasversorgung in der Eurozone in den Wintermonaten ausreicht.

Die Inflation wird weiterhin hoch bleiben, es ist allerdings davon auszugehen, dass eine schwächere Nachfrage sowie eine Verbesserung der Angebotsengpässe diese schrittweise zurückgehen lassen. Die hohe Inflation in Kombination mit steigenden Zinsen dämpft den Konsum sowie die Investitionstätigkeit der Unternehmen. Diese Entwicklungen dürften sich im Jahresverlauf fortsetzen. Trotz der eingetrübten Konjunkturaussichten erwarten wir in der BTV keine tiefe Rezession, wie zu Zeiten der Finanzkrise 2008/2009. Ein gut ausgelasteter Arbeitsmarkt, solide aufgestellte Unternehmen sowie unterstützende Fiskalpakete sollten den Wirtschaftsabschwung abfedern können.

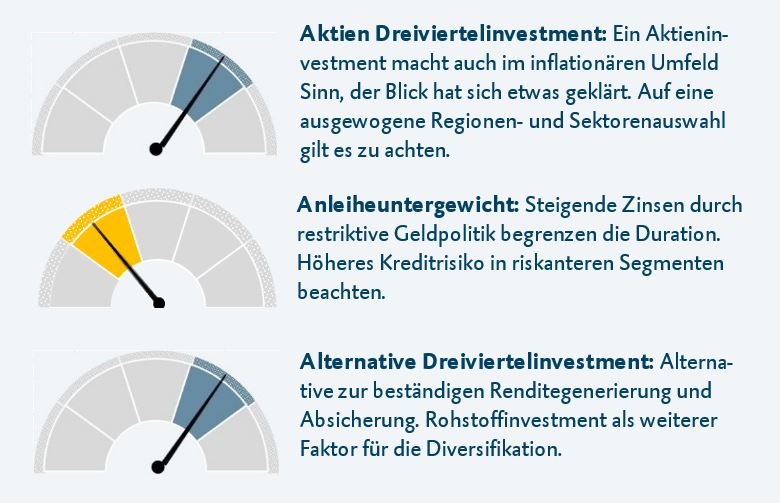

Die nachfolgende Grafik zeigt die aktuelle Gewichtung im BTV Asset Management:

Aktien

Aktienaufstockung auf Dreiviertelinvestment

Die vielen Unsicherheiten in diesem Jahr schienen im Sommer zu gipfeln: Weiter steigende Inflationsraten, die immer restriktivere Gangart der großen Notenbanken sowie der unsichere Ausblick auf die Energieverfügbarkeit im bevorstehenden Winter drückten auf den Wirtschaftsausblick. Aus diesem Grund haben wir uns im BTV Asset Management Anfang August dazu entschlossen, die Aktienquote von der strategischen Quote auf Halbinvestment zu reduzieren. Durch diese taktische Reduktion konnten Risiken verringert und die Volatilität im Portfolio gesenkt werden. Anfang November erscheint der Blick in die Zukunft etwas klarer, Energieversorgungsrisiken geringer und die Geldpolitik der Notenbanken abschätzbarer.

Fakt bleibt jedoch, dass sich die Wachstumsdynamik der globalen Weltwirtschaft weiter abschwächen wird, die Unternehmensgewinne langsamer wachsen werden und die Energiekriese nach einer nachhaltigen Lösung verlangt. Dennoch sehen wir im BTV Asset Management Potenzial an den globalen Aktienmärkten, begründet durch besser als erwartete Entwicklungen in verschiedenen Bereichen. Rückläufige US-Inflationsdaten, solide aufgestellte Unternehmen sowie die fortgeschrittene Korrekturbewegung in Kombination mit einer schlechten Stimmung haben uns im BTV Asset Management dazu veranlasst, die Aktienquote auf die strategische Quote von 75 % der möglichen Aktienbandbreite anzuheben.

Etwas bessere Unternehmenszahlen sowie die günstigere Bewertung haben uns außerdem zu einer leichten Aufstockung des Europagewichts zu Lasten den USA bewogen. Das Übergewicht in US-Aktien bleibt trotz der Umschichtung bestehen, wohingegen europäische Aktien nun nicht länger untergewichtet, sondern neutral gewichtet sind. Japanische Aktien bleiben weiterhin untergewichtet und die neutrale Gewichtung der Schwellenländeraktien mit einem regionalen Schwerpunkt auf Asien bleibt ebenfalls bestehen. Als besonders wichtig beurteilen wir aktuell ein gut diversifiziertes Aktienportfolio, das nicht nur regional, sondern auch sektoral breit aufgestellt ist. Denn durch eine gezielte Sektorenallokation im Aktiensegment können Inflations- bzw. Konjunkturrisiken reduziert werden.

Anleihen

Durationsmanagement essenziell in Zeiten steigender Zinsen

Die steigende Teuerung hat den Handlungsdruck auf die großen Notenbanken weiter erhöht. Die US-Notenbank Fed wird ihren Pfad der Zinsanhebungen in den kommenden Monaten fortsetzen und dürfte bis Jahresende einen Leitzins von 4,5 % erreichen. Auch die EZB plant laut den Äußerungen der Währungshüter die Inflation durch weitere Leitzinsanhebungen einzudämmen. Bis Jahresende wird ein Leitzinsanstieg von weiteren 50 Basispunkten erwartet, was in einem Leitzinssatz von 2,5 % resultieren würde.

Um den Handlungsspielraum zu erhöhen, das heißt, die Zinsen stärker anheben zu können, hat die EZB die Möglichkeit sogenannter „Stabilitätskäufe“ angekündigt. Im Zuge dieser würde die EZB Staatsanleihen der EUR-Peripherie ankaufen, um einen zu starken Zinsanstieg über höhere Risikoaufschläge in ökonomisch schwächeren Volkswirtschaften zu verhindern. Durch die Maßnahmen der großen Notenbanken Fed und EZB werden sich die Zinskurven nach BTV Einschätzung weiter abflachen bzw. invertieren, da kurzfristige Zinsen stärker steigen werden als langfristige.

Die Duration im Anleiheportfolio bleibt mit ca. 5,5 Jahren im kurz- bis mittelfristigen Bereich, um von höheren Zinsen zu profitieren und das Zinsrisiko zu begrenzen. Von den höheren Zinsen sowie von den schwächeren Wachstumserwartungen stärker betroffen zeigen sich riskantere Anleihesegmente wie Hochzins- sowie Schwellenländeranleihen. Auch wenn sich deren Risikoaufschläge in den vergangenen Monaten bereits spürbar ausgeweitet haben, besteht aufgrund des Inflationsanstiegs, einer sich abschwächenden Konjunkturdynamik sowie des Krieges in der Ukraine das Risiko weiterer Anstiege.

Die sich ausweitenden Risikoaufschläge haben bisher zwar zu deutlichen Kursverlusten bei Anleihen geführt, bieten dafür aber Potenzial in Form von höheren Renditen in den kommenden Monaten. Aus diesem Grund besteht das Anleiheportfolio des BTV Asset Managements weiterhin zu drei Viertel aus Staatsanleihen sowie Unternehmensanleihen guter Bonität (Investment Grade). Um Renditechancen aufzugreifen, das Risiko aber begrenzt zu halten, werden riskantere Anleihesegmente wie Schwellenländer- und Hochzinsanleihen, sowie EUR-Finanznachrang- und Wandelanleihen nur zu einem Viertel beigemischt.

Alternative

Diversifikationsfaktor im inflationären Umfeld

Rohstoffe gelten im Portfoliokontext weiterhin als gute Diversifikationsmöglichkeit, vor allem im Umfeld hoher Inflation. Dennoch dürften zyklische Rohstoffe wie Energie oder Industriemetalle unter dem schwächeren Konjunkturausblick leiden. Im Falle einer weiteren Energieverknappung würde vor allem Erdgas und weniger Rohöl davon profitieren. Der Goldpreis wird sich auch in den kommenden Monaten vom starken US-Dollar bzw. den höheren Zinsen belastet zeigen, dafür aber von der hohen Inflation bzw. den geopolitischen Unsicherheiten unterstützt bleiben. Daher wird hier eine Seitwärtsbewegung erwartet. Das Preispotenzial im Rohstoffsegment wird insgesamt als begrenzt beurteilt, aus Diversifikations- und Absicherungszwecken macht ein Investment allerdings weiterhin Sinn. Zusätzlich zu unserem Rohstoffinvestment runden alternative Absicherungsstrategien und stabile Ertragsbringer das Portfolio ab und sorgen für ein stabiles Gegengewicht zum Aktieninvestment.

-

Die in diesem Beitrag verwendeten Fach- und Finanzbegriffe werden unter btv.at/glossar ausführlich erklärt.

Quelle: BTV; Stand: 17.11.2022. Die Beiträge in dieser Publikation dienen lediglich der Information. Die BTV prüft ihr Informationsangebot sorgfältig. Dennoch bitten wir um Verständnis, dass wir diese Informationen ohne Gewähr für die Richtigkeit, Vollständigkeit und Aktualität zur Verfügung stellen. Verleger und Verfasser behalten sich einen Irrtum, insbesondere in Bezug auf Kurse und andere Zahlenangaben, ausdrücklich vor. Durch neue Entwicklungen oder kurzfristige Änderungen können diese Informationen daher bereits überholt sein. Bei Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Wertentwicklung geschlossen werden, weil zukünftige Entwicklungen des Kapitalmarktes nicht im Voraus zu bestimmen sind. Bei diesen Informationen handelt es sich um keine individuelle Anlageempfehlung, kein Angebot zur Zeichnung bzw. zum Kauf oder Verkauf von Finanzinstrumenten. Bitte beachten Sie, dass ein Investment mit Risiken verbunden ist.