BTV Anlagestrategie im 1. Quartal

Im vierteljährlichen Rhythmus werden im BTV Asset Management die Leitplanken für die Portfolio-Allokation festgelegt. Dabei wird die Positionierung in den einzelnen Anlageklassen diskutiert und für das folgende Quartal definiert.

Wachstum über Potenzial trotz Russlands Überfall auf die Ukraine

Der Einmarsch Russlands in die Ukraine und die damit einhergehenden Sanktionen des Westens in den Bereichen Finanzen, Technologie und Energie haben in diesem Jahr zu einem Rückgang der Wachstumsaussichten geführt. Russland wird durch die verhängten Sanktionen in eine Rezession abrutschen, aber auch der Westen wird darunter leiden, wobei die europäische Wirtschaft durch die geografische Nähe am stärksten betroffen sein wird. Auch wenn die Verflechtungen mit Russland über den Finanzsektor und die Handelstätigkeit in den letzten Jahren stark zurückgegangen sind, bleibt Russland weiterhin ein wichtiger Rohstoffexporteur (insbesondere Energie) für Europa. Eine weitere Verknappung des Rohstoffangebots ließ die Rohstoffpreise weiter steigen, kurzfristig kann ein weiterer Anstieg nicht ausgeschlossen werden. Die Inflation wird damit in diesem Jahr deutlich höher ausfallen als vorerst erwartet und erst gegen Jahresende etwas abnehmen. Im Normalfall würde ein solches Szenario eine erneute Rezession bedeuten, aber durch starke Aufholeffekte nach der Pandemie ist ein Puffer entstanden, der die Weltwirtschaft trotz eines starken Rückgangs der Wachstumsdynamik auch 2022 leicht über Potenzial wachsen lassen dürfte. Es sind die hohen Ersparnisse der Konsumenten, hohe Barbestände der Unternehmen sowie gut ausgelastete Arbeitsmärkte, die hier unterstützen und die erhöhte Inflation verkraftbar machen. Das bedeutet, dass Unternehmer die hohen Inflationsraten zumindest zu einem gewissen Anteil weitergeben können und Konsumenten auch bereit sind ihre Sparquote zu verringern. Das größte Risiko bleibt eine weitere Verschärfung der Sanktionsspirale, wodurch die Rohstoffpreise und damit die Inflation weiter steigen und das Wachstum unter Potenzial fällt.

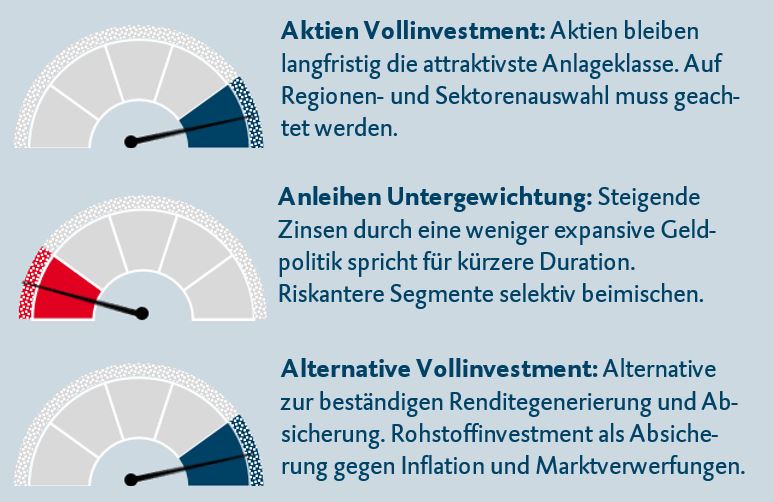

Aktuelle Gewichtung im BTV Asset Management

Aktien bleiben die attraktivste Anlageklasse

Die globalen Aktienmärkte mussten 2022 einen spürbaren Rücksetzer hinnehmen. Zuzuschreiben ist dieser einer Kombination aus hohen Inflationsraten, gestiegenen Zinserwartungen sowie dem Angriff Russlands auf die Ukraine, der die Knappheit am Rohstoffmarkt sowie die Lieferkettenproblematik weiter verschärfte. Zusätzlich dazu kommt die Unsicherheit über die weiteren Entwicklungen im Ost-West-Konflikt, die an den Märkten zu erhöhter Volatilität führt. Auch wenn weiterhin von stärkeren Marktschwankungen auszugehen ist, bleiben wir im BTV Asset Management in Aktien weiterhin voll investiert. Im bestehenden Niedrigzinsumfeld mit Aussichten auf leichte Zinsanstiege sowie Inflationsrisiken gelten Aktien weiterhin als attraktivste Anlageklasse. Ein Wirtschaftswachstum über Potenzial sowie solide aufgestellte Unternehmen mit moderat wachsenden Gewinnen werden am Aktienmarkt laut BTV Einschätzung für Erholungspotenzial sorgen. Durch die strenge Kostenkontrolle der Unternehmen sowie die Möglichkeit die Inflation an die Konsumenten weiterzugeben, können Aktien auch als gewisser Inflationsschutz gesehen werden. Solange der Wirtschafts- und Unternehmensausblick solide bleibt, sagen Rücksetzer nichts über die Jahresendperformance aus. Diese können bei einem langen Investmenthorizont sogar als Kaufgelegenheit genutzt werden. Vor überstürzten Verkäufen in einem Umfeld hoher Unsicherheit und Volatilität wird hingegen abgeraten. Die regionale Allokation wurde allerdings aufgrund der jüngsten Ereignisse etwas angepasst. Das Europagewicht wurde zugunsten des US-Marktes reduziert, da der europäische Markt aufgrund der geographischen Nähe sowie den höheren Rohstoffimporten aus Russland stärker unter dem Krieg leidet und der US-Markt in unruhigen Zeiten als stabiler gilt. Japanische Aktien bleiben weiterhin untergewichtet und die neutrale Gewichtung der Schwellenländeraktien mit einem regionalen Schwerpunkt auf Asien bleibt ebenfalls bestehen.

Anleihen: Geldpolitik wird restriktiver

Im Umfeld global ansteigender Inflationszahlen und höheren Zinserwartungen haben die Renditen seit Mitte letzten Jahres deutlich zugelegt. Die US-Zinskurve hat sich in diesem Jahr weiter verflacht, da die Zinsen vor allem im kurz- bis mittelfristigen Bereich aufgrund erwarteter Zinsanhebungen stärker gestiegen sind. Auch in der Eurozone hat die EZB eine Kehrtwende vollzogen und ist gewillt von ihrer ultralockeren Geldpolitik abzuweichen. Bevor gegen Jahresende an der Zinsschraube gedreht wird, sollen allerdings die Anleihekaufprogramme beendet werden. Vor allem Staatsanleihen aus der Euro-Peripherie sowie Unternehmensanleihen aus dem Investment-Grade Bereich verlieren damit den Hauptabnehmer und somit eine wichtige Unterstützung der Risikoaufschläge. In den nächsten Monaten gehen wir daher sowohl in den USA als auch in der Eurozone von weiteren Zinsanstiegen aus, die vor allem durch hohe Inflationszahlen getrieben sind. Die Duration (Zinsrisiko) im Anleiheportfolio haben wir im BTV Asset Management daher leicht reduziert. Ebenfalls in diesem Zusammenhang werden EUR-Unternehmensanleihen aus dem Investment-Grade Bereich zugunsten von kurzlaufenden US-Staatsanleihen reduziert. Um auch von höheren Renditechancen zu profitieren, besteht das Rentenportfolio neben Staats- und Unter-nehmensanleihen guter Bonität auch aus Hochzins-, Schwellenländer- sowie Finanznachrang- und Wandelanleihen. Wie auch bei Investment-Grade-Anleihen haben sich auch bei Hochzinsanleihen die Risikoaufschläge leicht ausgeweitet. Das relativ hohe Renditeniveau bietet hier allerdings einen gewissen Puffer, weshalb wir unser Investment unverändert belassen. Auch Schwellenländeranleihen weisen im Vergleich zu anderen Anleihesegmenten absolut gesehen attraktive Renditen auf. Da wir das Segment bereits im Herbst auf Neutral zurückgestuft haben, belassen wir die Gewichtung trotz Chinas Wachstumsabschwächung aufgrund der Null-Covid-Politik sowie der Probleme am Immobilienmarkt bei. Europäische Finanznachranganleihen und Wandelanleihen runden das Rentenportfolio als Beimischung ab.

Alternative: Angebotsengpässe als Preistreiber

Das Rohstoffsegment profitierte zuletzt vor allem von der Angebotsknappheit an den Industriemetall- und Energiemärkten. Der Einmarsch Russlands in die Ukraine und die damit verbundenen Sanktionen des Westens gegen Russland führten zu steigenden Angebotssorgen, da Russland vor allem für Europa ein wichtiger Rohstofflieferant ist (v. a. für Energierohstoffe). Der Ölpreis ist dadurch seit Jahresanfang von einem bereits hohen Niveau von 90 auf 130 US-Dollar das Barrel angestiegen. Kurzfristig sind weitere Preisanstiege im Energierohstoffsegment möglich, da das ohnehin knappe Angebot durch geringere Volumina aus Russland weiterhin abgenommen hat. Neben den zyklischen Rohstoffen wird auch Gold stark nachgefragt, denn das Edelmetall ist im aktuellen Umfeld als Absicherung gegen die hohe Inflation sowie gegen Marktverwerfungen durch den Krieg in der Ukraine sehr beliebt. In Rohstoffe bleiben wir daher weiterhin investiert. Zusätzlich dazu runden alternative Absicherungsstrategien und stabile Ertragsbringer das Portfolio ab und sorgen für ein stabiles Gegengewicht zum Aktienvollinvestment.