Kapitalmärkte: Rückblick 2021 & Ausblick 2022

Das Jahr 2021 hielt für die Finanzmärkte einige Turbulenzen bereit: Im 1. Halbjahr profitierten sie von einer zunehmenden Durchimpfungsrate, einer starken Konjunkturerholung sowie einer expansiven Geld- und Fiskalpolitik. Im 2. Halbjahr führten neue Virusvarianten erneut zu Konjunktursorgen. Höhere Zinsen infolge gestiegener Inflationserwartungen und des beschlossenen Zurückfahrens der Anleihekaufprogramme durch die Notenbanken stellten die Märkte Ende des Jahres zusätzlich vor Herausforderungen.

Alle Definitionen zu den in diesem Artikel verwendeten Finanzbegriffe finden Sie hier.

2021 – ein herausforderndes Jahr

Das Jahr 2021 kann, selbst wenn es ein Jahr mit vielen Herausforderungen war, als ein durchaus positives Jahr für die Finanzmärkte verbucht werden. In der ersten Jahreshälfte gelang durch eine zügig voranschreitende Durchimpfung die Aufhebung der Lockdown-Maßnahmen. Ein starker Konsum, hohe Unternehmensinvestitionen sowie die expansive Geldpolitik der Notenbanken und fiskalische Hilfspakete ermöglichten anschließend die wirtschaftliche Erholung.

Zinsanhebungserwartungen durch hohe Inflation

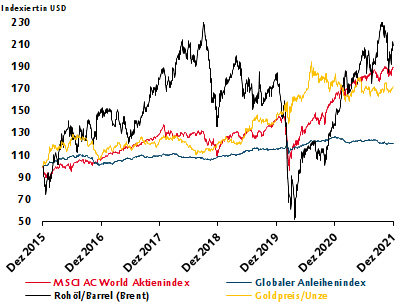

In der 2. Jahreshälfte führten ein stockender Impffortschritt sowie die Verbreitung neuer Virusvarianten aber wieder zu steigenden Infektionszahlen. Dies ließ erneut Konjunktursorgen aufkommen, die durch das beschlossene Zurückfahren der expansiven Geldpolitik durch die Notenbanken Fed und EZB gegen Ende des Jahres noch verstärkt wurden. Deren Einschätzung einer länger an-haltenden hohen Inflation ließ zudem die Zinsanhebungserwartungen an den Märkten deutlich steigen. Neben unterbrochenen Lieferketten in der Industrieproduktion waren stark gestiegene Rohstoffpreise maßgeblich für den Inflationsanstieg verantwortlich (siehe unten stehende Grafik).

Quelle: Bloomberg; Stand: 31.12.2021. Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen. Als globaler Anleiheindex wurde der Bloomberg Barclays Global-Aggregate Total Return Index verwendet.

Starke Aktienperformance trotz Turbulenzen

Aktien waren im Laufe des Jahres 2021 die Anlageklasse, die besonders vom raschen und starken Wirtschaftsaufschwung profitieren konnte, wobei auch sie mit einigen Turbulenzen zu kämpfen hatten. In der 1. Jahreshälfte profitierten Value-Titel und zyklische Sektoren vom positiven Wirtschaftsausblick, wohingegen Growth-Titel weniger gefragt waren. Letztere waren aber im 2. Halbjahr durch erneut steigende Fallzahlen und aufkommende Konjunktursorgen wieder beliebter. Mitte des Jahres wurden die Märkte durch neue Regulierungen der chinesischen Regierung belastet, worauf vor allem der chinesische Aktienmarkt mit heftigen Kurseinbrüchen reagierte.

Starke Performance bei Aktien und Rohstoffen

Gegen Ende des Jahres belasteten v. a. die sich verbreitende Omikron-Variante sowie das beschlossene Zurückfahren der Anleihekaufprogramme durch EZB und Fed, was sich in einer spürbaren Korrekturbewegung äußerte. Wichtigen globalen Aktienindizes gelang es 2021 aber trotz aller Turbulenzen, neue Allzeithochs zu erreichen und auf Jahressicht deutlich positiv zu performen (siehe Grafik).

Steigende Zinsen durch Zentralbank-Rhetorik

An den Rentenmärkten führten der verbesserte Wirtschaftsausblick und die Aussicht auf restriktivere Maßnahmen der Zentralbanken zu höheren Zinserwartungen und einer Versteilerung der Zinskurven. Allerdings wurden die als sicher geltenden Staats- und Unternehmensanleihen bei erhöhter Unsicherheit immer wieder verstärkt nachgefragt, was zwischenzeitlich auf die Renditen drückte.

Wirtschaftswachstum bleibt über Trend

Für das Jahr 2022 erwarten wir in der BTV weiterhin ein Wirtschaftswachstum über Trend, auch wenn die Dynamik nachlassen dürfte. Wichtige Wachstumstreiber werden weiterhin Konsum und Investitionen sein, denn die Ersparnisse der Haushalte bzw. die Barbestände der Unternehmen sind weiterhin hoch. Hiervon dürfte die Industrie profitieren, wohingegen der Dienstleistungssektor immer wieder unter Vorsichtsmaßnahmen im Kampf gegen das Coronavirus leiden wird.

Auf der Angebotsseite werden die Lieferengpässe noch einige Zeit anhalten, sich aber im Laufe des Jahres verringern, wenn die Aufholeffekte der Nachfrage und die Energieknappheit schrittweise abnehmen. Für die Inflation bedeutet dies, dass die Teuerung zu Jahresanfang noch hoch ausfallen wird, sich aber zu Jahresende in Richtung Zielniveau einpendeln dürfte.

Unterschiedliche Wachstumstreiber

In den USA wird 2022 vor allem die weitere Erholung am Arbeitsmarkt im Fokus stehen, da dies ein wichtiger langfristiger Treiber für Konsum und Investitionen darstellt. In der Eurozone dürfte vor allem der EU-Wiederaufbaufonds für Rückenwind sorgen. Die Schwellenländer werden laut BTV Einschätzung vom starken Wachstum der entwickelten Welt profitieren und außerdem kommen den Rohstoffförderländern die hohen Rohstoffpreise zugute. Zusätzlich dazu unterstützt eine voranschreitende Durchimpfung. Die größten Konjunk-turrisiken bleiben großflächige Lockdowns im Kampf gegen das Virus sowie länger anhaltend hohe Inflationsraten.

Aktien mit weiterem Potenzial

Seit dem pandemiebedingten Abverkauf im März 2020 haben die globalen Aktienmärkte eine Rallye hingelegt, die nur von kleineren Rücksetzern unterbrochen wurde. Dennoch sprechen ein Wirtschaftswachstum über Trend sowie solide Unternehmensgewinne weiterhin für einen positiven Aktienausblick. Trotz einer nachlassen-den Wachstumsdynamik und der Erwartung eines leicht steigenden globalen Zinsniveaus bleiben Aktien somit die attraktivste Anlageklasse.

Für 2022 erwarten wir in der BTV moderate Kurszuwächse im einstelligen Bereich, die vor allem durch das Gewinnwachstum und kaum durch Bewertungsausweitungen ausgelöst werden. Wichtig ist auch 2022 eine aktive Sektoren- und Regionenauswahl: Qualitätsaktien im Growth-Segment bleiben damit nach wie vor attraktiv, genauso wie ein gewisser Value-Anteil, um von steigenden Zinsen zu profitieren. Regional sehen wir in der BTV für Europa und USA mehr Potenzial als für die Schwellenländer, die sich weiterhin mit regulatorischen Risiken aus China konfrontiert sehen.

Zentralbanken setzen auf restiktivere Maßnamen

Im Jahr 2022 werden die expansiven geldpolitischen Maßnahmen der Notenbanken weiter zurückgefahren, was durch eine fortgeschrittene Konjunkturerholung sowie eine Inflation deutlich über Zielniveau gerechtfertigt wird. Die Fed kündigte das Auslaufen des Anleihekaufprogramms mit März 2022 an und es werden bis zu drei Zinsanhebungen erwartet. Die EZB wird ihr Anleihekaufprogramm ebenfalls im März 2022 auslaufen lassen, Zinsanhebungen sind aber weiterhin kein Thema. Durch die Maßnahmen der großen Notenbanken Fed und EZB wird sich das globale Zinsniveau leicht nach oben verschieben, wobei die Risikoaufschläge von Unternehmens-, Hochzins- sowie Schwellenländeranleihen durch eine starke Wirtschaftsentwicklung gut unterstützt bleiben dürften.

Rohstoffe bleiben gefragt

Eine starke Nachfrage in Kombination mit einem begrenzten Angebot wird zyklische Rohstoffe nach BTV Einschätzung weiterhin unterstützen. Industriemetalle bleiben aufgrund des hohen Bedarfs an Industriegütern sowie im Zuge der Infrastrukturprogramme in Europa, in den USA sowie in China begehrt. Das knappe Angebot wird deren Preise weiterhin hoch halten. Aufgrund des positiven Nachfrageausblicks sowie der künstlichen Verknappung des Angebots durch die OPEC+ dürfte auch der Ölpreis erhöht bleiben. Das Edelmetall Gold wird sich nach BTV Einschätzung durch die hohe Staatsverschuldung sowie das starke Geldmengenwachstum weiterhin an Beliebtheit erfreuen. Mit kurzfristigen Preisschwankungen ist aufgrund erwarteter Zinsanstiege allerdings zu rechnen.